また増税かよ

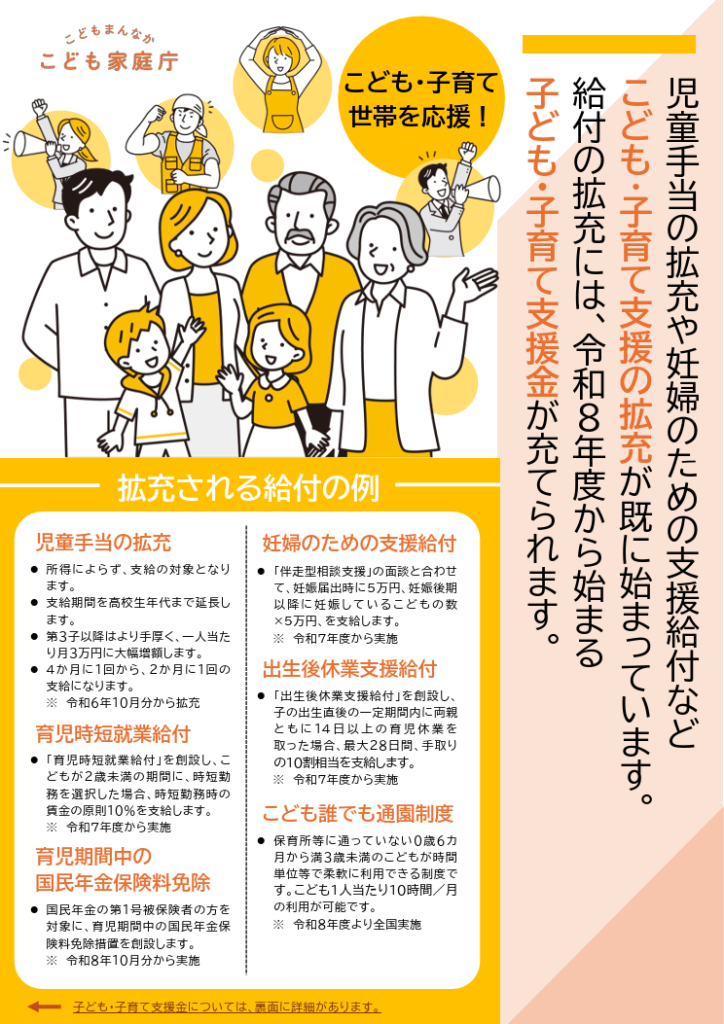

2026年度より「子ども・子育て支援金制度」(以下、本制度)が開始します。

本制度の内容については、添付のリーフレットまたはこども家庭庁のホームページをご確認ください。

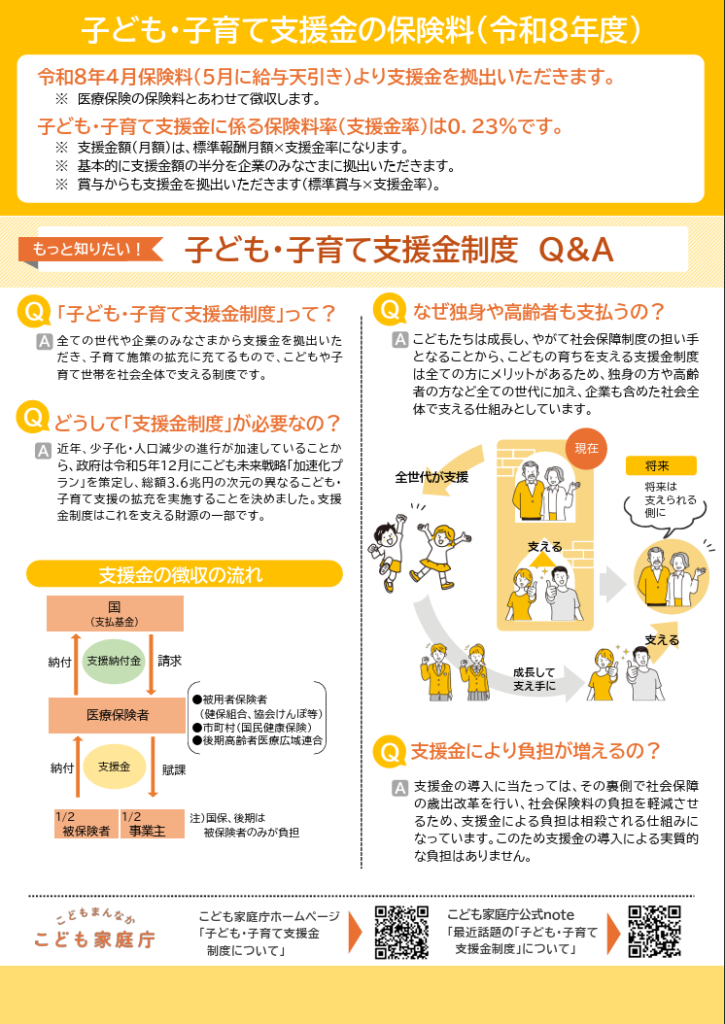

本制度では事業主と被保険者(従業員)に支援金の負担が生じ、社会保険料とあわせて徴収されます。

子ども・子育て支援金率 【2026年度】

0.23% 【内訳 被保険者(従業員)負担0.115%/事業主負担0.115%】

※支援金額(月額):標準報酬月額×支援金率

※支援金額(賞与):標準賞与×支援金率(賞与からも負担があります)

- 支援金の徴収開始時期

2026年4月分(5月給与より控除)

- 給与明細の表示

給与明細に本制度に関する控除(負担)を表示します。

要するに、一人当たり、月収30万円(手取りじゃないよ)から月額330円取るぜ!という、実質税金ですわ。ほんと増税国家だよな。こんなの絶対に少子化対策にならんって。

子ども・子育て支援金制度の創設に対して、「また増税か」という反応が広がるのは、単なる感情論ではなく、近時の財政運営に対する累積的な不信を背景とする合理的な反応である。政府は本制度を「税ではなく社会保険方式による拠出」であると位置付け、「歳出改革等によって実質的な追加負担は生じない」と説明する。しかし、国民の家計という観点から見れば、医療保険料に上乗せされる形で新たな支出が発生する以上、それを増税的負担と評価することには相応の根拠がある。

まず、法形式と経済的実質の乖離が問題となる。確かに、租税と社会保険料は法的には異なる概念であり、憲法上も租税法律主義や応能負担原則との関係で区別される。しかし、家計にとって重要なのは名目ではなく、可処分所得の減少という結果である。社会保険方式を用いることで徴収の安定性や制度運営の効率性が確保されるとしても、それは負担の不存在を意味しない。したがって、「増税ではない」という説明は形式論としては正確であっても、国民の負担感に対する説明としては不十分であり、結果として認識の齟齬を生む。

次に、負担と受益の対応関係の希薄さが指摘できる。本制度は「社会全体で子育てを支える」という理念に基づき、広範な国民に負担を求める。その一方で、直接的な給付の多くは子育て世帯に集中する構造となるため、子どもを持たない層や高齢層にとっては受益が直ちに実感しにくい。この点について政府は、将来の労働力人口の維持や社会保障制度の持続可能性という間接的利益を根拠とするが、それは長期的かつ抽象的な利益であり、短期的・具体的な負担との対比において説得力を欠く場面がある。

さらに、「実質負担なし」という説明手法そのものが信頼を損ねる要因となり得る。仮に歳出改革等によって他の負担が軽減されるとしても、その効果が個々の国民にどの程度及ぶかは不透明である。結果として、新たな拠出だけが明確に認識され、軽減措置は実感されないという非対称が生じる。このような状況下では、制度全体としての負担が中立であったとしても、個別の制度は「負担増」と受け止められやすい。

加えて、近年の政策動向を俯瞰すると、租税以外の形での負担増が積み重なっているとの認識が形成されている。社会保険料の上昇、各種拠出金の新設、控除の見直しなどが連続する中で、国民は総体としての負担増を経験している。この文脈において本制度が導入されれば、その規模の大小にかかわらず、「また一つ負担が増えた」という印象を与えるのは避け難い。

もっとも、少子化対策の財源確保が不可避である点も否定できない。税方式、社会保険方式、あるいは歳出削減のいずれを選択しても、何らかの形で国民がコストを負担する必要がある。本制度はその中で、徴収の確実性と制度の持続可能性を重視した一つの制度設計にすぎないと評価することも可能である。

しかし、問題の核心は制度の是非そのものではなく、説明の在り方にある。形式的に「増税ではない」とするだけでは、実質的な負担増に対する国民の感覚を覆すことはできない。負担の発生を正面から認めた上で、その必要性と配分の合理性を丁寧に示すことが求められるのである。そうした説明責任が尽くされない限り、「また増税か」という反応は今後も繰り返され、社会保障政策全体への信頼を損なう結果となり得る。

年間3.6兆円もの予算です。すべて国民の税金です。どうしても欲しいなら、消費税軽減税率なんてやめて一律消費税10%にしてくれ。そちらのほうがはるかに簡便だ。