食料品の消費税がゼロになると、飲食店の消費税納付は激増する

食料品を仕入れている飲食店の仕入れ控除がなくなる

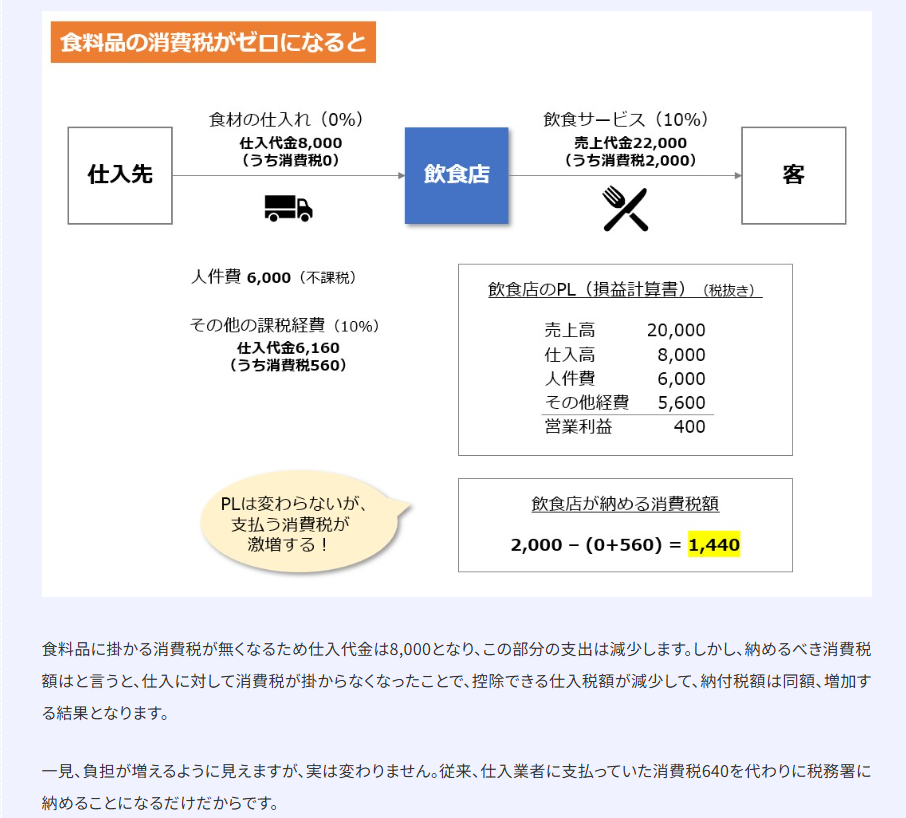

以下、論述する。

食料品の消費税率をゼロとした場合、一般に「国民生活の負担軽減」「低所得者対策」といった肯定的評価が先行しがちである。しかし、この措置は税体系全体、とりわけ飲食店の消費税納付額に重大な影響を及ぼす。結論から言えば、食料品ゼロ税率は飲食店の実効的な消費税負担を大幅に増加させ、経営を圧迫する可能性が高い。

その理由は、消費税が付加価値税であり、仕入税額控除を前提とする税構造にある。現行制度では、飲食店は仕入れる食材に軽減税率(8%)の消費税を支払い、提供する飲食サービスには標準税率(10%)の消費税を課す。このため、売上税額から仕入税額を控除することで、納付税額は付加価値部分に限定される。つまり、原材料費が高い業態ほど、仕入税額控除の効果が大きく、実効負担は緩和されている。

ところが、食料品の消費税がゼロになると、この前提が根底から崩れる。飲食店が仕入れる食材には消費税が課されなくなるため、仕入税額控除が消滅する一方、外食として提供される飲食サービスには引き続き標準税率が課税される。結果として、飲食店は売上に係る消費税をほぼ全額そのまま納付する構造に変化する。

具体例で考える。売上1,000万円、原材料費600万円の飲食店を想定する。現行制度下では、売上に対する消費税は100万円、仕入に対する消費税は48万円(8%)であり、納付税額は差引52万円となる。これに対し、食料品がゼロ税率となった場合、仕入税額はゼロとなり、納付税額は売上税額100万円の全額となる。納付額はほぼ倍増する計算であり、利益構造に与える影響は極めて大きい。

この影響は、とりわけ原価率の高い業態で深刻である。定食屋、ラーメン店、居酒屋などは、食材費が売上の大部分を占めるため、仕入税額控除の消失は即座に税負担の激増として表れる。大規模チェーンであれば価格転嫁や業態転換の余地があるが、地域密着型の中小飲食店にとっては、価格引上げは需要減少に直結し、実質的には利益圧縮か廃業を迫られる可能性が高い。

さらに問題なのは、制度上の不公平である。家庭内調理は非課税の食料品を消費する一方、外食は10%課税が維持されるため、同じ「食事」という行為に対して税負担が大きく異なる。これは消費行動を歪め、外食産業全体を不利な立場に置く。結果として、雇用の受け皿として重要な飲食業界が縮小すれば、マクロ経済上の悪影響も無視できない。

加えて、インボイス制度との関係でも問題が生じる。仕入税額控除が存在しない以上、適格請求書の保存による控除メリットがなくなり、制度対応コストだけが残る飲食店も増える。これは制度への不満と事務負担感を一層強める要因となる。

以上のとおり、食料品の消費税ゼロは、表面的には消費者に優しい政策に見えるが、消費税の付加価値税としての構造を無視すれば、飲食店の消費税納付を激増させる結果を招く。政策目的が生活支援にあるのであれば、外食を含めた税率の一体的見直しや、給付措置による再分配を検討すべきであり、特定段階のみをゼロ税率とする安易な制度設計は、産業構造を歪める危険性が高い。

以上、私が説明しましたので、ご覧ください。消費税は欠陥なので、全部を廃止して、個別の物品税(酒税とかタバコ税とか)に一本化すべきです。

以上