(2019/07/15)消費税を廃止して法人税に所得税と同じ累進課税を導入して法人も自然人も同じ経済主体という点で同等に公平に扱うことにしようという話です

|

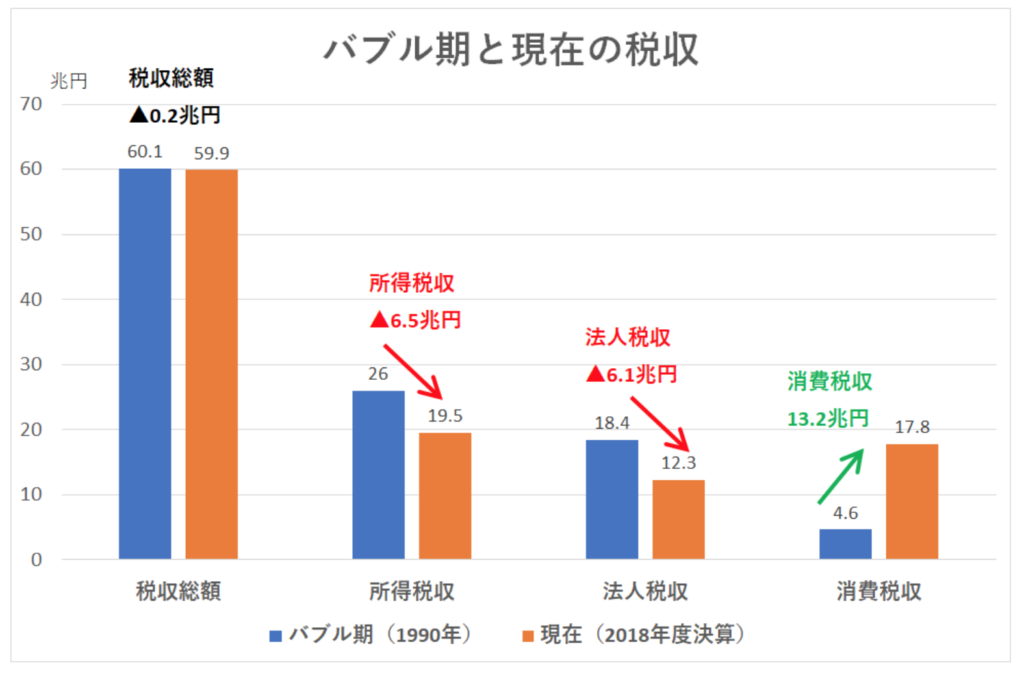

| 日本の税収の構造(1990年と2018年比較) |

おはようございます。

消費税を廃止して法人税に所得税と同じ累進課税を導入して法人も自然人も同じ経済主体という点で同等に公平に扱うことにしようという話です。

2019年7月の当社が語る久しぶりの鉄板の政治ネタ連載です。

一部のご期待の方、やはり筆者には政治ネタが似合うようで、この自らの発表の場というのは大切にして、できるだけ言いたいことをいうようにしたいと思います。

筆者は、国会議員政策担当秘書資格というものを、東大での試験を受けて平成8年(1996年)に取得しています。

ですので、700人超いる国会議員の方々に申し出て、年収1,000万円弱の、公務員としての仕事に就くことができます。

もし、民間企業でどこも勤めるところがなくなったりしたら、今からでも政策担当秘書になれますので、よろしくお願いします。

さて、累進課税という制度を、法人税にも導入しようという今回の参議院議員選挙における、れいわ新選組の主張について、少し掘り下げて調べてみました。

まず、残念ながら法人の場合、個人にようにたくさん儲かってるところからたくさん税金を取り立てる仕組み(つまり、累進課税制度)にはなっていないのです。

法人には累進課税制度は適用されてないのであります。

どんなにその会社が儲かっていても、法人税は一律の税率で計算されます。

さらに、大企業になればなるほど各種の法人税の優遇があります。

しかも、公益法人などはさらに税の優遇措置があり、宗教法人などは振り切ってしまっていて無税という有様です。

多くの人にとって、税金とは、「金持ちから取るもの」であり、大衆は「金持ちはたくさん税金を払っている」と思い込んでいます。

しかしながら、多くの人たちが金持ちというのを想起する場合、その場合の概念には、大豪邸に住み、高級外車を運転手付きで乗っている太った羽振りのいいおじさんやおばさんは思い浮かべても、会社そのもの、もしくは会社の登記簿謄本やその会社の「株主」として裏にいる人たちや機関投資家、といった姿を想定することは少ないのではないでしょうか。

実は、日本経済の最大の主役であり、労働者を使いこなし、消費者に財やサービスを提供し、売り上げや収益を一番得ている存在、それこそが「法人」(法によって自然人と同様の権利能力を付与された存在、株式会社など)であり、その法人で働く自然人たる雇用者やサラリーマンは、「源泉徴収」という制度できっちり累進課税により税金を取られているのですが、会社自体は、その会社は労働者の働く場所であるという公器というトリックで、ずっと一律の税率で守られているというトリックだったのです。

そして、その一律の税率というものも、企業の国際競争力というものを盾に、どんどん下げて実効税率がほぼゼロなのに過去最高利益を叩きだすような大銀行が登場するにあたり、このトリックは少なくとも大衆には全くバレていない、そのように思います。

有り体に申し上げますと、その「法人」の「株主」であるオーナーや投資家こそが、その便益を最も受けている存在であるわけですが、そこから上がってくる「税収」は非常に少ないという状況にあるのです。

そうして、そうした企業団体にしっかり忖度するよう、企業団体をバックに「票」をもらって当選したきたそうした代議士、国会議員たちは、こぞって予算編成の時に企業側に忖度し、法人税、そして所得税まで減らし続けた結果、その穴埋めとして「消費税」を上げないと困るという、経団連のブレーンによる試算をも矢継ぎ早に繰り出し、そうして消費税がなければ国がやっていけないという幻想を作り出しているとまで言えるのかもしれません。

もちろん、法人だって消費税を支払っているという方もおられるかもしれませんが、企業や法人は、受取り消費税から支払い消費税を引いたものを支払っているだけにすぎず、海外に自動車といった財やサービスを輸出している企業の中には、なんと消費税の還付すらもらえる法人もあるのです。

かくして、個人消費者、いわゆるここで想定する庶民の皆さんは、消費税でたくさん納税し、そしてその分をわずかな所得税減税で間に合わされている人たちであり、逆に法人にとっては、法人税は下がるし各種の優遇措置はどんどん創出されるし、消費税は勝手に最終消費者に乗っける形で受取消費税の形で受け取ればいいわけですので、ますます富み栄えるということになっております。

実は、消費税が導入されたのはバブルの絶頂の時の1989年です。

そこから日本経済は30年、基本デフレが続いたのです。

このデフレと共にあった税制、それが消費税なのです。

たくさん儲けている個人には高い税率をかけるけど、たくさん儲けている法人には高い税率をかけなくていいのか? それで本当に公正といえるのだろうか?頭のいい人たちによる「イメージ戦略」と「印象操作」はここに完成するのであります。

僕たちはいつの間にか「個人の」累進課税制度を採用している我が国の税制制度はとても公平なものだ、と勝手に思い込まされてしまっていたのかもしれません。

しかしながら、よくよく目を凝らしてみたら、全然公平じゃなかったのではないか、という話です。

お金持ちは「法人」という隠れ蓑を上手に賢く使いこなすことによって、自分のフトコロからお金が流出するのを防いでいるとも言えます。

もちろん、誰だって法人を作ることはできます。

しかしながら、一旦労働者、サラリーマンとして就業してしまったが最後、自分の会社を作るというのは勤めている会社に対する忠誠心が試される、副業禁止に抵触する、もしくは単純に会社設立そのものや維持コストもかかるので最初の売り上げがたつまでずっと赤字状態が続く、といった課題が横たわっていて、法人設立=副業で創業、みたいな雰囲気に全くなっていないのは皆さんご存知の通りだと思います。

このことは、ずばり「金持ち父さん」シリーズという本に書いてありました。

筆者と同い年の、れいわ新選組の代表である山本太郎氏が、この仕組みを変えよう、消費税を廃止して法人税に所得税と同じ累進課税を導入しよう、つまり法人も自然人も、同じ経済主体という点で同等に公平に扱うことにしましょう、という点に、非常な興味を覚えております。

一部のご期待の方には、本当にお待たせしました内容であり、ごく一部の方には、本当にそんなことを知らしめやがって、とお叱りを受けることかもしれません。

しかしながら、あくまでも自身の信ずるところにより衡平な意見を表明することが、この世の中には大切だと思いまして、発信いたします。

なお、このコラムは、あくまで個人の意見を表明したものに過ぎず、所属する団体組織とは何ら関係ありません。

一緒に社会の仕組みをより衡平に変えていきたいものです。

こちらからは以上です。

(2019年7月15日 月曜日)

▷▷次のページは