年金積立保険のススメ

個別株の選び方の一つをやったので、次は積立保険の選び方をおさらいしますね。

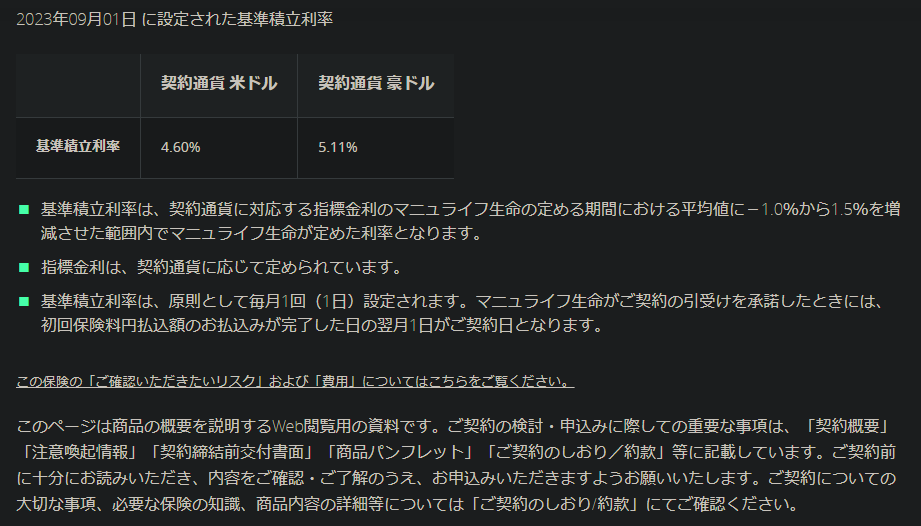

積立保険(年金保険)は、主に個人から長い資金の運用を任された保険会社が、顧客に対して、限界まで高い利回りを保証して(マニュライフの最新の場合、米ドルで年利4.60%、豪ドルで年利5.11%を呈示)、世界中の個人客から積立型で毎月資金を徴収して、原則10年間は、多額の解約手数料を課すことで、事実上引き出しをさせずに、長期的に手元で使える種銭を確保して、世界中の株式、債券、不動産、その他オルタナティブ資産(その他とか代替資産とかいう程度の意味です。みなさんが大好きな仮想通貨もここに含まれます)にドンと張っていく、でかい生命保険会社という機関投資家ならではの商品です。

同じ資金を吸収する(預かる)機関として、銀行というのがあり、銀行に預ける資金を預金債券と呼びますが、年金積立保険と預金とは全く別物の金融商品です。

まず、銀行預金は元本保証があります。普通預金は全額、定期預金は1,000万円までは、預金保険機構という、日本中の銀行が保険料を拠出している親玉機関があって、万が一、どこかの国内銀行が破綻した!ということになっても、元本毀損分はこの預金保険機構が補填してくれるのです。だから、絶対に元本割れを起こしたくなかったら、①普通預金だけにする、②定期預金は一銀行ごとに、1,000万円までにする、というのがベストな方法です。③タンス預金にする、という手もありますが、これは、そうやった本人の脳のほうが先に毀損して存在自体を忘れてしまっていつか竹藪や軒下から見つかる、という事例が多いので、あんまりおすすめしません。盗難のリスクより、自分が忘れてしまうリスクのほうが遥かに高いのです。

話がそれましたが、銀行にはお金を「預ける」という言い方自体が、元本保証がされているという強力な安心感ゆえのものだということはわかってください(ここ、テストに出ますよ!)。

続いて、保険商品ですが、これは、保険商品を「買う」というれっきとした金融取引です。毎月、米ドル積立保険を5万円買う、合わせて豪ドル積立保険を5万円買う、というように、毎月、サブスクで、金融保険商品を「買って」いくわけです。

そして、その利回りは、世界的金融機関である胴元の国際金融チームの手練の運用担当者によって、世界のどこの国の、どの資産(株か債券か不動産かその他か)に投資したら良いか毎日毎時間詰めに詰めて考えている、まさにカネカネカネのマネーゲームを生業としている連中に任せられ、彼らの報酬と名誉にかけて運用がなされるというわけです。

この点、まず日系の生命保険会社においては、大したネットワークをもっているわけではありません。せいぜい、東大か京大あたりを出た、筆者程度のキャリアと知識、それから大した覚悟もない(報酬も低い)運用担当者が世間体でやっている程度のぬるい運用なのです。東日本大震災で東電を空売りしまくる、とか、スキャンダルを起こしたスルガ銀行を売りまくる、といった激しい(だけど経済合理性に即した)運用は期待できません。そういう意味です。能力がないというわけではなく、しがらみが多くてできない、ということです。

逆に、世界的金融機関、特にこの金融資本市場に強い強欲で鳴らす、米英金融機関は、強欲なために、顧客側にもその全ての利得を回しません。断定するとあれなんで、利得を回しにくい状況にある、という意味です。あくまで保険契約は保険会社と顧客(個人)との「契約」ですから、予定利率一つについても、限界まで顧客側の利益を考えている、というわけではない、英米系(特に、プルデンシャルとかいう米系)の保険会社に対する信頼は一歩後退するのです。

まとめますと、①日系生保はぬるくてろくな運用成果を期待できない、②米系生保はきわきわの運用をかますけど、その利得の全てを顧客に衡平に配分してくれない(ケーキの切り方が不平等)、ということが懸念されます。

そこで、③日系でも米系でもない、生命保険会社の登場です。主には、英国以外の大陸系生保(フランスとかドイツとか)と、カナダやオーストラリアの生命保険会社があげられます。その中で、筆者が注目しているのが、カナダ系の同国最大の生命保険会社のマニュライフ生命です。別にマニュライフ生命が大好きというわけではないですが、この会社は、カナダという、「フランスとイギリス」という2つの宗主国のいいとこどりをした上で、さらに最強金融資本国家米国のすぐ北にあるという地政学的利点をフルに活用できるという意味で、とても注目される国です。このカナダをマザーマーケットとするプルデンシャル生命が世界に向けて放っているのが年金積立保険で、大きく米ドル建てと豪ドル建ての2つがあります。運用する方法は一緒で、あとは通貨によるリスク許容度により、若干利回りが変わってきます。ただし、豪ドルの運用商品を提供できるのは、カナダという国が、フランスとイギリスを宗主国にして、それなりにオーストラリアとの関係でも似通った同胞意識があり、オーストラリアの通貨当局に対してもかなり優遇された地位を事実上保証されているからに他なりません。なので、豪ドルを勧めるわけですが、米ドルについても、先の米系生保より貰いが多い(可能性が高い)という点で顧客にとっては優位と踏んでいます。

筆者は、今の世界を牛耳っている中露米英仏(嫌いな順w)の力をできるだけ借りずに次代の世界を作っていこうと思っている派ですから、自分や自分に近しい人にはできるだけ、自国(日本)の利益になるような運用を薦めたいのです。しかし、それではやられっぱなしですから、ここは律令国家を作って奈良に大仏をおっ立てた持統天皇や聖武天皇にならって、一気に外国の先進文化をまるごと吸収するのもありかと考えるわけです。奈良の東大寺の前に立って先人の遺徳を偲べば、かの時代に日本列島をまとめるための最新知識だったのは仏教であったのは間違いないですし、その辺の新知識を、日本古来の神道と大和言葉をどうつなげるかというのが最も大事な国家統治の肝だったはずでして、そんなことがわかっていない庶民のみなさんにはわからない苦悩を持統天皇なんかは踏んだんだと思えば、われわれが少し外資の生保に手を出すくらい、どうってこともないか、とか思うわけです。

ということで、まさに戦国時代にポルトガル人が鉄砲というものを持ち込んだように、それをバラして国内生産をしまくって、50年後には世界一の鉄砲大国に日本がなっちゃう、みたいなことが怒らないとも限らないのです。ずぶの素人主婦上がりが、突然世界的金融機関の尖った年金金融商品を買うというようなことが普通に起こるのが、日本という国の凄いところで、驚くところでもあるのです。ということで、これは博打で勝負事なのですが、四天王寺や法隆寺や東大寺、もっと時代を遡れば纒向遺跡や箸墓古墳レベルのプロジェクトに手を出すというレベルの話です。ということで、この運用商品に手を出してしまった以上、世界の金融経済政治状況や人口動態、地政学について気にならない日はなくなってしまいますが、それも人生ということでよろしくお付き合いください。

その辺は、マニュライフ生命の厳しい査問と事業成績を上げて一人前の販売員として(4月入社組全国2位とか)名のりをあげた係員にお任せ下さい。なお、件の係員をマニュライフ生命に送り込む片棒を担いだ筆者としましても、かなりの賭けでしたが、どうやら胴元のマニュライフ生命も、販売員の係員さんの素養も、自分のかつての6ヶ月前の見立ての予想以上のようでしたので、(リスクはありますが)自信をもってお勧めできます。もちろん、係員さんはよく勉強していますが、まだ数ヶ月しか金融業界にいませんので、いろいろと抜けや漏れ、基礎的素養が浅いところもあるかと思いますが、基本的な考え方や勘所は押さえているので自信をもっておすすめします。一通りのことは筆者が熱をもって教えました。