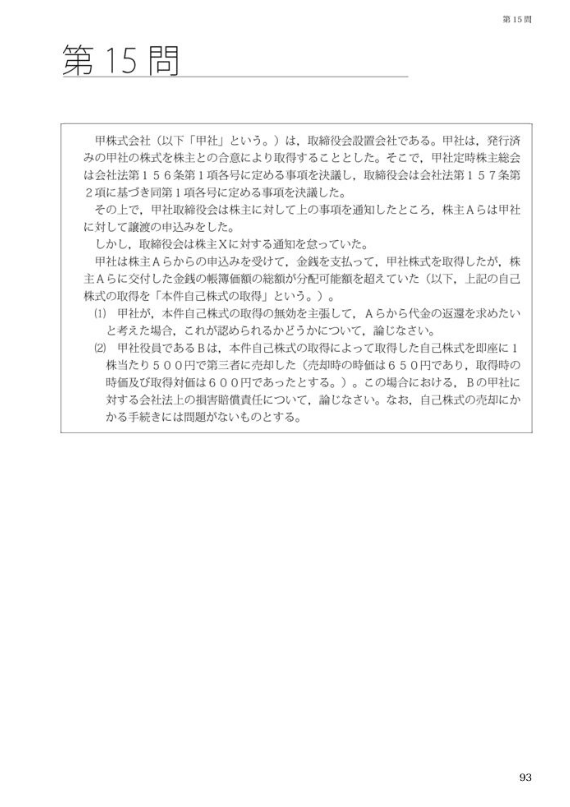

商法第15問

2022年9月26日(月)

問題解説

解説音声

問題

甲株式会社(以下「甲社」という。)は、取締役会設置会社である。甲社は、発行済みの甲社の株式を株主との合意により取得することとした。そこで、甲社定時株主総会は会社法第156条第1項各号に定める事項を決議し、取締役会は会社法第157条第2項に基づき同第1項各号に定める事項を決議した。

その上で、甲社取締役会は株主に対して上の事項を通知したところ、株主Aらは甲社に対して譲渡の申込みをした。しかし、取締役会は株主Xに対する通知を怠っていた。甲社は株主Aらからの申込みを受けて、金銭を支払って、甲社株式を取得したが、株主Aらに交付した金銭の帳簿価額の総額が分配可能額を超えていた(以下、上記の自己株式の取得を「本件自己株式の取得」という。)。

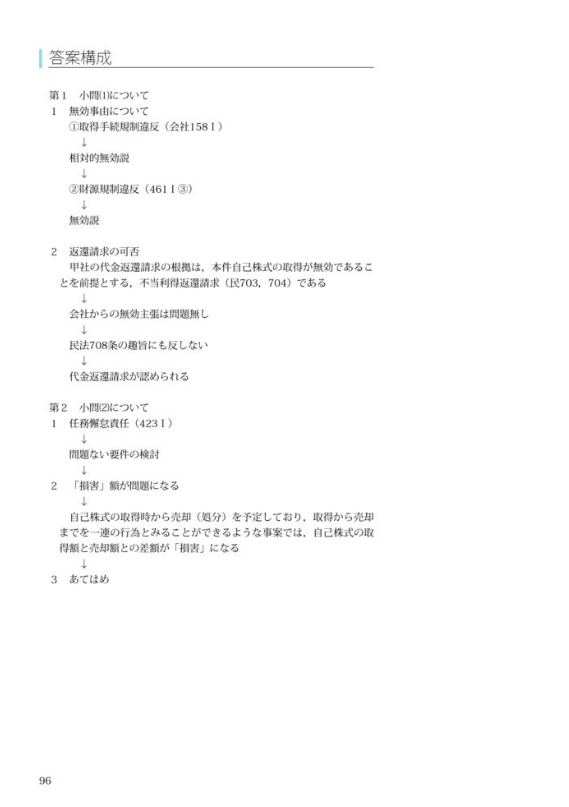

(1) 甲社が、本件自己株式の取得の無効を主張して、Aらから代金の返還を求めたいと考えた場合、これが認められるかどうかについて、論じなさい。

(2) 甲社役員であるBは、本件自己株式の取得によって取得した自己株式を即座に1株当たり500円で第三者に売却した(売却時の時価は650円であり、取得時の時価及び取得対価は600円であったとする。)。この場合における、Bの甲社に対する会社法上の損害賠償責任について、論じなさい。なお、自己株式の売却にかかる手続きには問題がないものとする。

解答

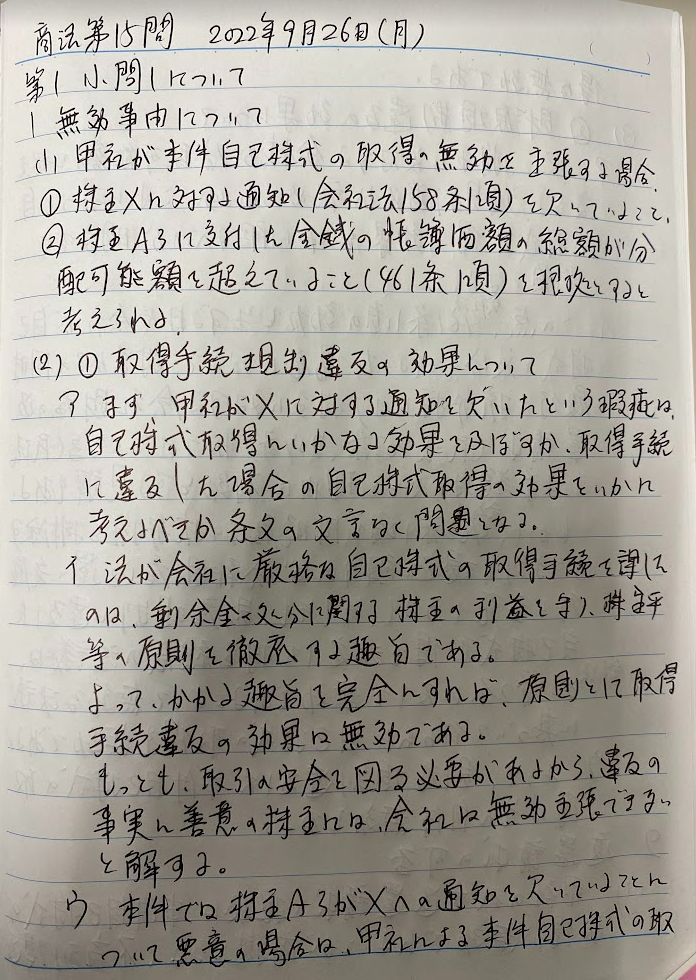

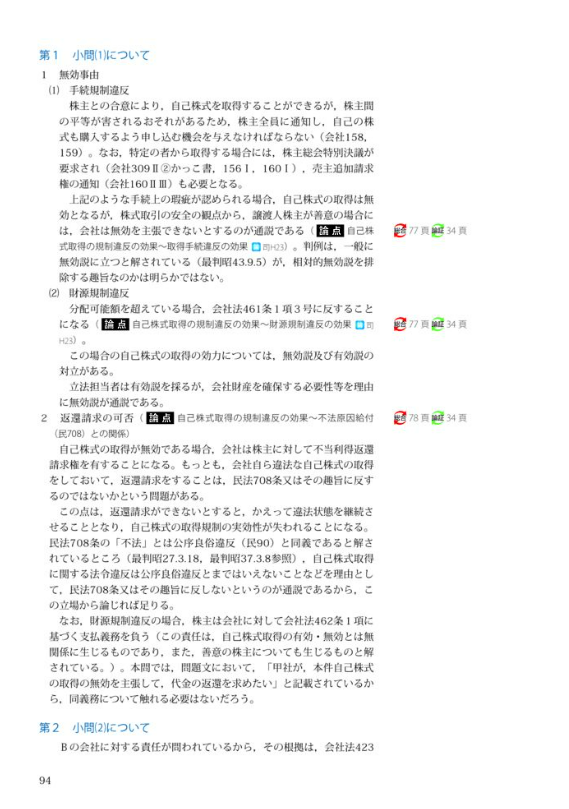

第1 小問1について

1 無効事由について

(1) 甲社が本件自己株式の取得の無効を主張する場合、①株主Xに対する通知(会社法(以下、法令名省略。) 158条を欠いていること、②株主Aらに交付した金銭の帳簿価額の総額が分配可能額を超えていること(461条1項3号)を根拠とすると考えられる。

(2) 取得手続規制違反の効果について

ア まず、甲社がXに対する通知を欠いたという瑕疵は、自己株式取得にいかなる影響を及ぼすか。取得手続に違反した場合の自己株式取得の効果をいかに考えるべきか、明文がなく問題となる。

イ 法が会社に厳格な自己株式の取得手続を課したのは、剰余金の処分に関する株主の利益を守り、株主平等原則を徹底する趣旨である。

この趣旨を貫徹する観点からすれば、原則として取得手続違反の効果は無効であると解すべきである。

もっとも、取引の安全を図る必要があるから、違反の事実に善意の株主には会社は無効主張ができないと解すべきである。

ウ 本件では株主AらがXへの通知を欠いていることについて悪意の場合は、甲社による本件自己株式の取得は無効である。

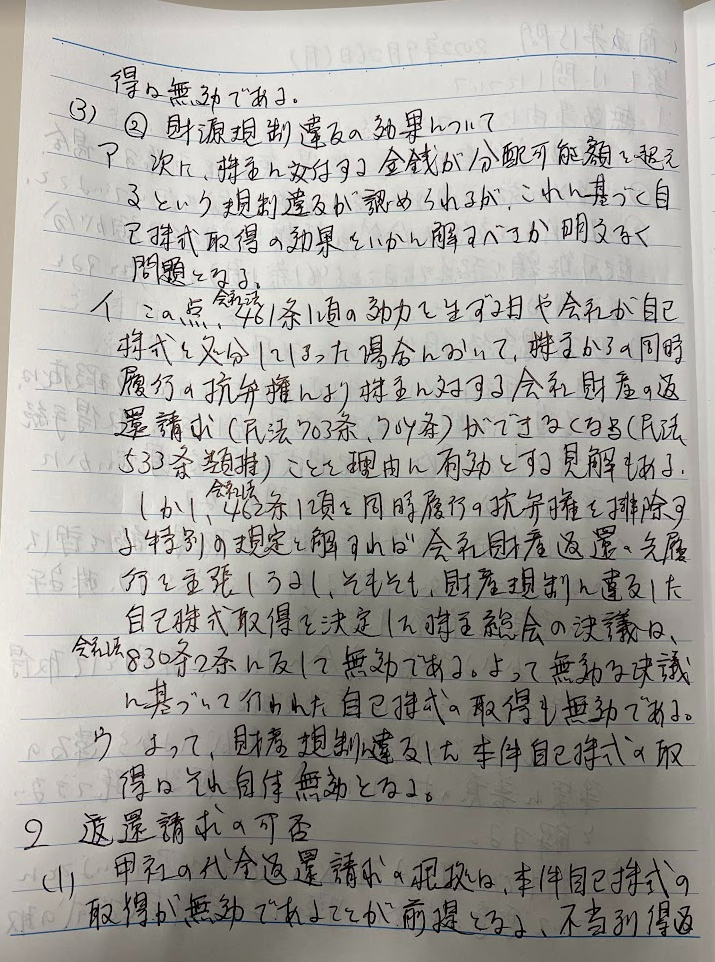

(3) 財源規制違反の効果について

ア 次に、株主に交付する金銭が分配可能額を超えるという財源規制違反があるが、これに基づく自己株式の取得の効果はどのように考えるべきか。この点についても、明文の規定を欠くため解釈問題となる。

イ この点について、461条1項の文言(「効力を生ずる日」) や会社が自己株式を処分してしまった場合において、株主からの同時履行の抗弁権により株主に対する会社財産の返還請求(民法703条、704条)ができなくなる(民法533条類推)ことを理由に、有効と解する見解がある。

しかし、462条1項を同時履行の抗弁権を排除する特別規定と解すれば、少なくとも会社財産の返還の先履行を求め得る。また、法の文言は有効説を採る決定的な理由にはならない。

そもそも, 規制違反の自己株式取得を決定した株主総会決議は、決議内容の法令違反(830条2項)に当たり、無効である。 そうだとすれば、それに基づいて行われた自己株式の取得も無効と解するのが素直である。

ウ したがって、財源規制違反がある場合には、本件自己株式の取得は無効である。

2 返還請求の可否

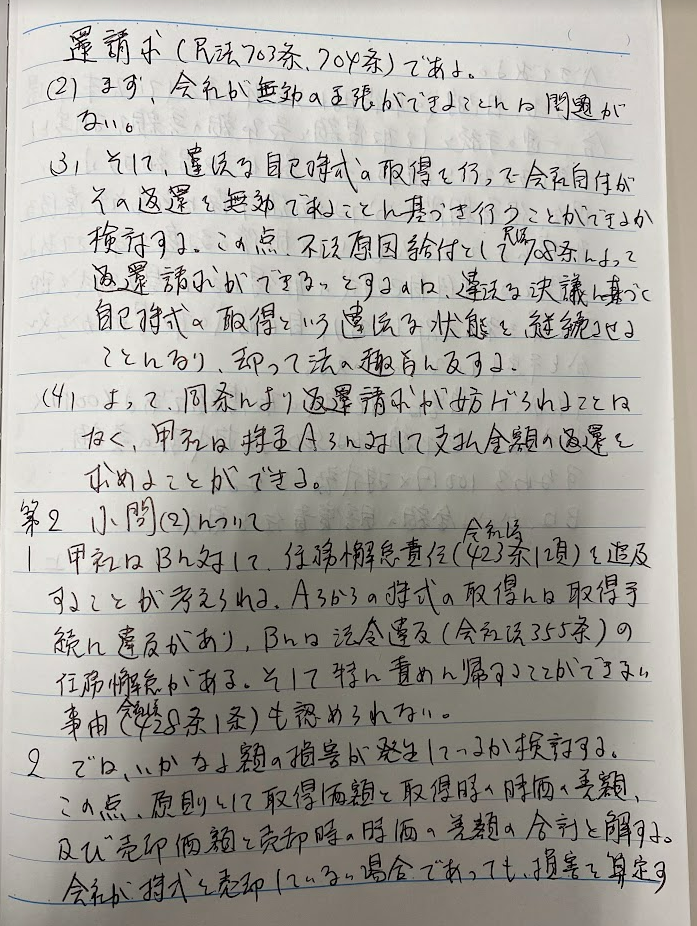

(1) 甲社の代金返還請求の根拠は、本件自己株式の取得が無効であることを前提とする、不当利得返還請求(民法703条、704条)である。

(2) まず、保護されるべき会社が無効を主張することができることは、特段問題がない。

(3) この点について、違法な自己株式の取得を行った会社が代金の返還請求をすることは、民法708条の趣旨に反するのではないかとも思われる。

しかし、民法708条によって返還請求ができないとすると、違法状態を継続させることとなるので、かえって不当な結論となる。

したがって、同条によって返還請求が妨げられることはないものと解する。

(4) 以上より、甲社は、株主Aらに対して、支払金額の返還を求めることができる。

第2 小問(2)について

1 甲社は、Bに対して、任務解念責任(423条1項)を追及することが考えられる。上記のとおり、Aらからの株式の取得には取得手続に違反があり、Bには、「法令」違反(355条)の任務懈怠がある。また、これについて「責めに帰することができない事由」(428条1項)も認められない。

2 では、いかなる額の「損害」が発生しているとみるべきか。

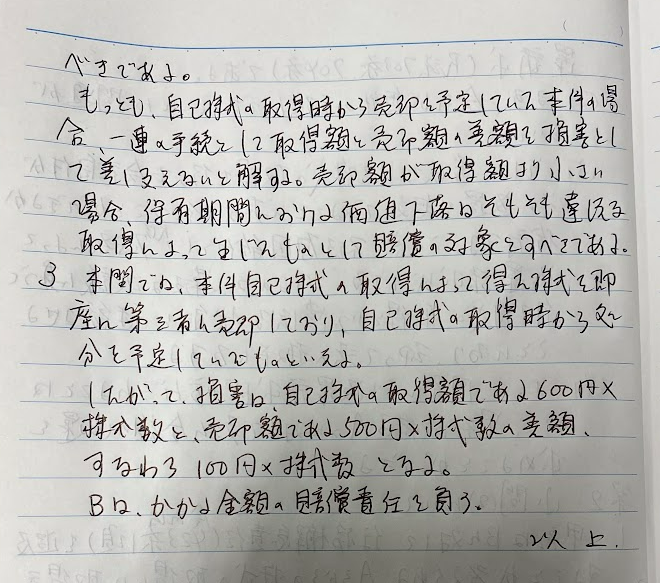

この点について、原則として、取得価額と取得時の時価の差額及び売却価額と売却時の時価の差額の合計であると解すべきである。仮に、自己株式の取得額と売却額との差額とみると、会社が株式を売却していない場合に損害を算定できないからである。

もっとも、自己株式の取得時から売却(処分)を予定しており、取得から売却までを一連の行為とみることができるような事案では、「損害」を自己株式の取得額と売却額との差額とみることに支障はない。また、取得が違法である以上、保有期間中に生じた価値低下による損害も賠償責任の対象となると解してよいから、このような事案では、上記が「損害」であると解すべきである。

3 本問は、本件自己株式の取得によって取得した自己株式を即座に第三者に売却しており、自己株式の取得時から売却(処分)を予定していたと考えられる。そのため、取得から売却までを一連の行為とみることができるような事案に当たる。したがって、「損害」は、自己株式の取得額と売却額との差額である。

本問では、Aらから1株当たり600円で取得しており、これを第三者に500円で売却しているので100円×株式数が「損害」となる。 Bは上記「損害」について賠償責任を負う。

以上

手書き解答