商法第20問

2022年10月29日(土)

問題解説

問題

Y株式会社は、①取締役会設置会社であるが、指名委員会等設置会社又は監査等委員はなく、②株券発行会社ではなく、種類株式発行会社でもない会社であり、また、「社債、株式等の振替に関する法律」の規定による株式の振替制度も採用しておらず、③定款で、定時株主総会における議決権行使及び定時株主総会における剰余金の配当決議に基づく剰余金の配当受領の基準日を毎年3月31日と定めている。Xは、Y社の株式を保有する株主名簿上の株主であったが、その株式すべて(以下「本件株式」という。)をAに譲渡した(以下「本件譲渡」という。)。Y社は、平成22年6月に行われた定時株主総会における剰余金配当決議に基づき、本件株式について配当すべき剰余金(以下「本件剰余金」という。)をAに支払った。

以上の事実を前提として、次の1から3までの各場合において、XがY社に対して本件剰余金の支払を求めることができるかどうかを検討せよ。なお、①から③までの各場合は、独立したものとする。

1 Y社は、その発行する全部の株式の内容として譲渡による当該株式の取得について会社の承認を要すること(以下「譲渡制限の定め」という。)を定めており、本件譲渡が平成22年3月10日に行われたとする。この場合において、Xも、Aも、Aによる取得の承認の請求をせず、本件株式に係る株主名簿の名義書換請求もされなかったが、本件譲渡の事実をAから聞いたY社の代表取締役Bが本件剰余金をAに支払ったとき。

2 Y社は、譲渡制限の定めを定めておらず、本件譲渡が平成22年4月1日に行われたとする。この場合において、本件株式に係る株主名簿の名義書換請求はされなかったが、本件譲渡の事実をAから聞いたY社の代表取締役Bが本件剰余金をAに支払ったとき。

3 Y社は、譲渡制限の定めを定めておらず、本件譲渡が平成22年3月10日に行われたとする。この場合において、同月15日にXとAが共同でY社に対して株主名簿の名義書換えを請求し、Y社はこれに応じたが、AがY社から本件剰余金の支払を受けた後、Xが成年被後見人であったことを理由として本件譲渡が取り消されたとき。

(旧司法試験 平成22年度 第1問改題)

解答

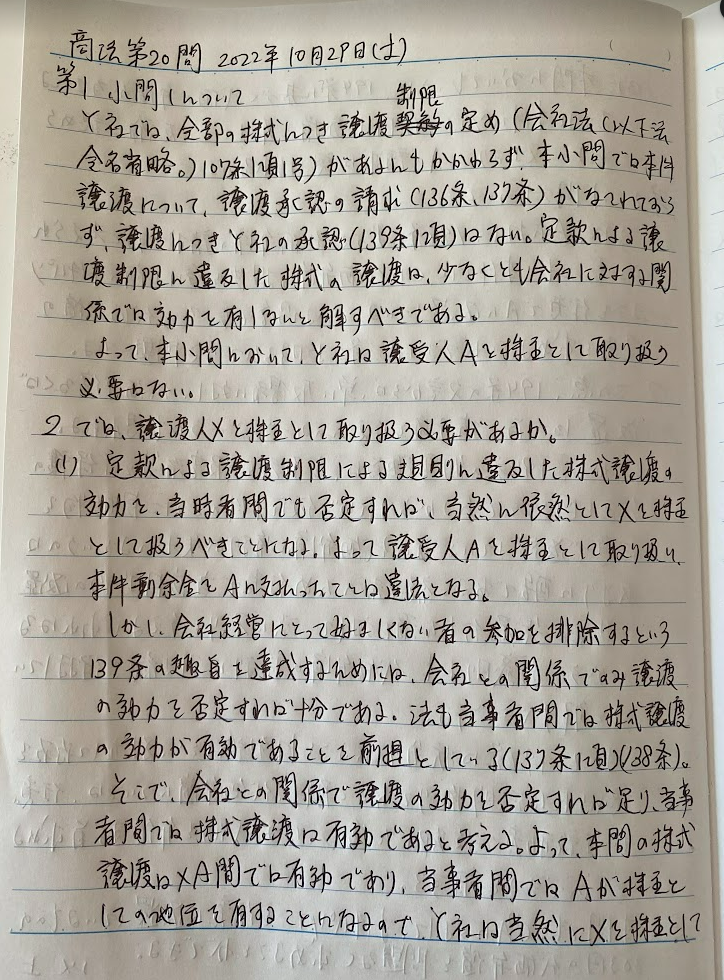

第1 小問1について

1 Y社では全部の株式につき譲渡制限の定め(会社法(以下、法令名省略)107条1項1号)があるにもかかわらず、本小問では本件譲渡について、譲渡承認の請求(136条,137条)がなされておらず、譲渡につきY社の承認(139条1項)はない。定款による譲渡制限に違反した株式の譲渡は、少なくとも会社に対する関係では効力を有しないと解すべきである。 よって、本小問において、Y社は譲受人Aを株主として取り扱う必要はない。

2 では、 譲渡人Xを株主として取り扱う必要があるか。

(1) 定款による譲渡制限に違反した場合の株式譲渡の効力を当事者間でも否定すると、当然にY社はXを株主として取り扱うべきことになる。そうだとすれば、譲受人Aを株主として取り扱い、本件剰余金をAに支払ったことは違法となる。

しかし、会社経営にとって好ましくない者の参加を排除するという139条の趣旨を達成するためには、会社との関係でのみ譲渡の効力を否定すれば十分である。法も当事者間では株式譲渡の効力が有効であることを前提としている(137条1項、138条2号参照)。

そこで、会社との関係で譲渡の効力を否定すれば足り、当事者間では株式譲渡は有効であると考える。そうだとすると、本問の株式譲渡 はXA間では有効であり、当事者間ではAが株主としての地位を有することになるので、Y社は当然にXを株主として取り扱う義務を負うことはない。

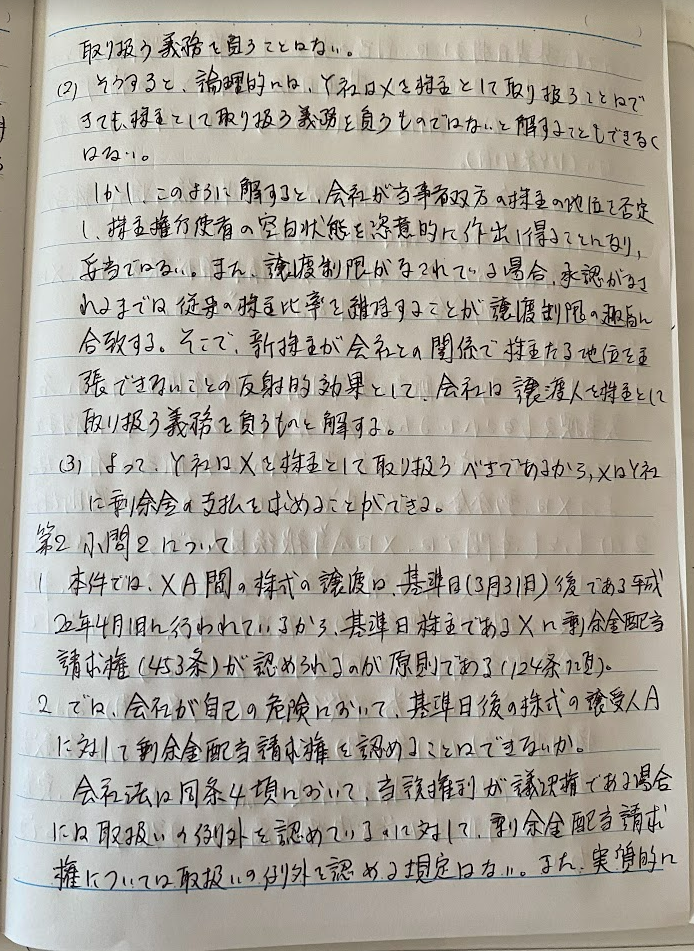

(2) そうすると、論理的には、Y社はXを株主として取り扱うことはできても、株主として取り扱う義務を負うものではないと解することもできなくはない。

しかし、このように解すると、会社が当事者双方の株主の地位を否定し、株主権行使者の空白状態を恣意的に作出し得ることになり、妥当でない。また、譲渡制限がなされている場合、承認がなされるまで は、従来の持分比率を維持することが譲渡制限の趣旨に合致する。そこで、新株主が会社との関係で株主たる地位を主張できないことの反射的効果として、会社は譲渡人を株主として取り扱う義務を負うものと解する。

(3) よって、Y社はXを株主として取り扱うべきであるから、XはY社に剰余金の支払を求めることができる。

第2 小問2について

1 本件では、XA間の株式の譲渡は、基準日(3月31日)後である平成22年4月1日に行われているから、基準日株主であるXに剰余金配当請求権(453条)が認められるのが原則である(124条1項)。

2 では、会社が自己の危険において、基準日後の株式の譲受人Aに対して剰余金配当請求権を認めることはできないか。

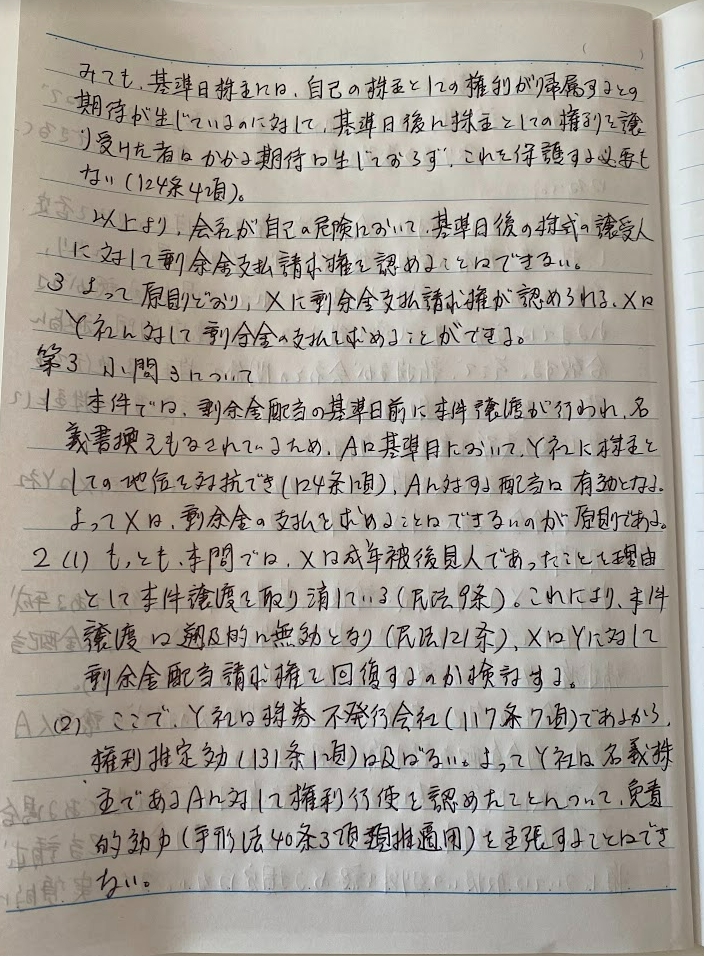

会社法は同条4項において、当該権利が議決権である場合には取扱いの例外を認めているのに対して、利余金配当請求権については取扱いの例外を認める規定はない。また、実質的にみても、基準日株主には、自己に株主としての権利が帰属するとの期待が生じているのに対して、基準日後に株式を譲り受けた者にはかかる期待が生じておらず、これを保 護する必要性もない(124条4項ただし書参照)。

以上から、会社が自己の危険において、基準日後の株式の譲受人に対して余金配当請求権を認めることはできないと解すべきである。

3 よって、原則どおり、Xに剰余金支払請求権が認められる。XはY社に対して剰余金の支払を求めることができる。

第3 小問3について

1 本件では、剰余金配当の基準日前に本件譲渡が行われ、名義書換えもなされているため、Aは基準日において、Y社に株主としての地位を対抗でき(124条1項)、Aに対する配当は有効となる。よって、Xは剰余金の支払を求めることができないのが原則である。

2(1) もっとも、本問では、Xは成年被後見人であったことを理由として本作譲渡を取り消している(民法9条本文)。これにより、本件譲渡は遡及的に無効となり(民法121条)、XはY社に対して剰余金配当請求権を回復することになりそうである。

(2) ここで、Y社は株券不発行会社(117条7項参照)であるから、権利推定(131条1項)が及ばない。したがって、Y社は名義株主であるAに対して権利行使を認めたことについて,免責的効力(手形法40条3項類推適用)を主張することはできない。

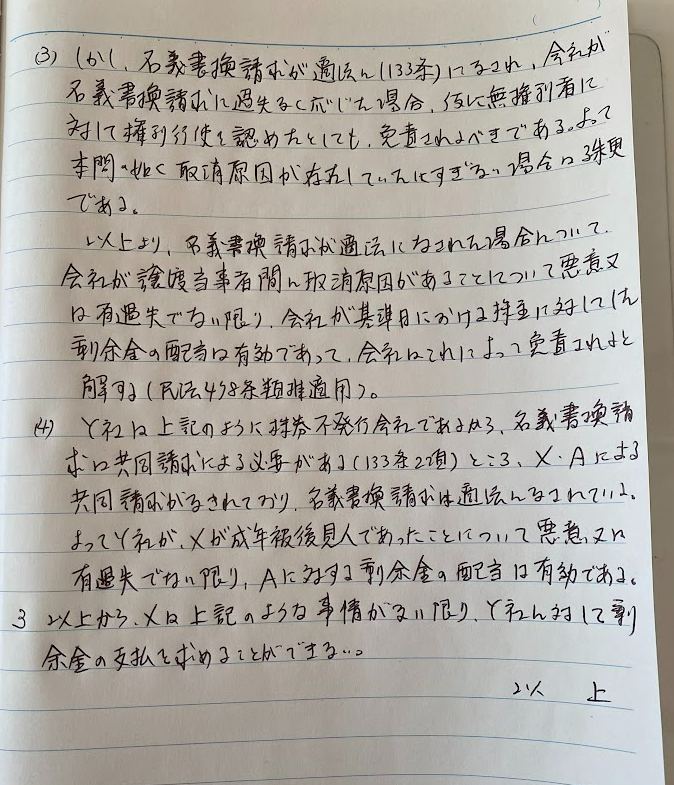

(3) しかし、名義書換請求が適法に(133条)なされ、会社が名義書換請求に過失なく応じた場合、仮に無権利者に対して権利行使を認めたとしても、免責されるべきである。そうだとすれば、本間のように 取消原因が存在していたにすぎない場合には、なおさら免責を認めるべきである。以上から、名義書換請求が適法になされた場合において、会社が、当事者間に取消原因があることについて悪意又は有過失でない限り、会社が基準日における株主に対してした剰余金の配当は有効であって、会社はこれによって免責されると解する(民法478条類推適用)。

(4) Y社は上記のように株券不発行会社であるから、名義書換請求は共同請求による必要がある(133条2項)ところ、X・Aによる共同請求がなされており、名義書換請求は適法になされている。よって、 Y社が、Xが成年被後見人であったことについて悪意又は有過失でない限り、Aに対する剰余金の配当は有効である。

3 以上から、Xは上記のような事情がない限り、Y社に対して剰余金の支払を求めることができない。

以上

解説音声

問題解答音読

手書き解答