年金は現役世代から高齢者が収奪するものではないので自分で積立て自分で使う普通の「積立方式」に変えようという話です(2021/04/29)

▼最近年金に関してコメントを多く出している当社ですが(年金支給開始年齢を150歳にせよ、というこの記事など)、そもそも年金制度とは何でしょうか。年金とは、一般に、現役時代に積立てあくまで自分が老年世代に入った時に取り崩して使うものであるというものなのですが、なぜか日本の年金制度は、高齢者が若者現役世代から収奪するものになっているのが面白いところです。

▼公的年金制度(国民年金と厚生年金)では、制度が発足した当初は受給者も少なく、受給者毎の年金額も、加入期間が相対的に短かったことから一般に少額のものでした。しかし制度発足から年数が経過し、合わせて平均寿命が伸びたことに伴い、加入期間の長い受給者が増えていくにしたがって急速に年金給付に必要な費用が増えていくことになります。このように、増大していく給付費用をどうやって賄うかの考え方には、大きく2つ、すなわち「賦課方式」と「積立方式」があります。

▼賦課方式とは、その時の年金給付に必要な費用をそのつどその時々の被保険者から保険料で賄なう方式です。この方式では、現役世代から集められた保険料がそのまま高齢者(年金受給者)に配布される形となり、「世代間扶養」を実現する方式となります。この方式には、そもそも保険料を積み立てていくという概念がなく、社会経済情勢に対応しやすいという利点もあります。しかし、世界的な少子高齢化を迎えた現代社会にあっては、大勢の高齢者に配布する年金を少人数の現役世代で負担しなければならないため、保険料の額が際限なく上昇し、現役世代のやる気を削ぐという負の作用も大きいです。

▼一方積立方式とは、冒頭申し上げましたとおり、一般に年金を指す際に想定される方式であり、将来の年金給付に必要な費用はあらかじめ自分たちで積み立てていく方式です。積み立てられた保険料は積立金として運用され、最終的にその積立金の運用益と保険料により年金給付が賄われます。この方式では、各種税法上の優遇処置(社会保険料控除となります)や国庫からの補助も見込んだ上で現役時代に支払った保険料が将来において(生きていれば)その者の年金として戻ってくるということになるので、現役世代の理解も得られやすく、また少子高齢化の影響も受けません。

▼しかしながら、現在、わが国の公的年金制度においては、賦課方式を基本としつつ、積立方式の考えも取り入れた制度設計となっています。ここがそもそも変だと考えているのです。筆者は「自分のことは自分でせよ」という考え方なので、先輩世代については大切にしたいと考えておりますものの、だからといって安易に子が親を養えという考え方は取らずにより積立方式によりシフトすべきだと考えています。ご意見、ご批判、コメント及び1万札、メルマガ配信用のメールアドレス(まだまだ少なく募集中)などなどお待ちしています。

九州の大王、筑紫君磐井のお話

古代日本、九州の王者筑紫君は大和王権と日本列島を二分して戦った! ▼九州王朝の大王、筑紫君磐井。九州八女の岩戸山古墳は、全長180メートル。同年代のライバル継体天皇…

日本って変わった国だと思う話

自分たちが思う以上に日本って変わった国だと世界から思われているという話です ▼おはようございます。筆者は日本人ですが、自分たちが思う以上に、世界の国から日本って…

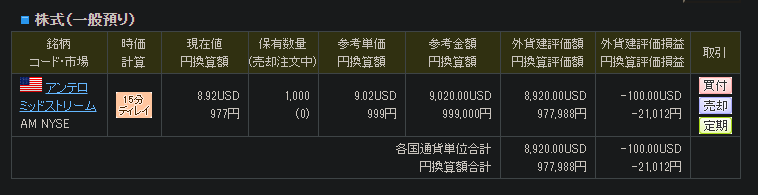

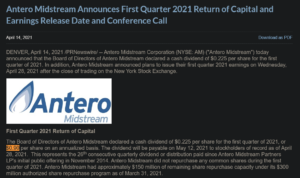

保護中: 目指せウォーレン・バフェット!米国株式投資に踏み出しました!(2021/04/10)

▼おはようございます。本日は合同会社鈴木商店の記念日です。何の記念日かというと、ついに当社がウォーレン・バフェット率いるバークシャー・ハザウェイ目指して株式投資…