行政法第1問

問題解説解答

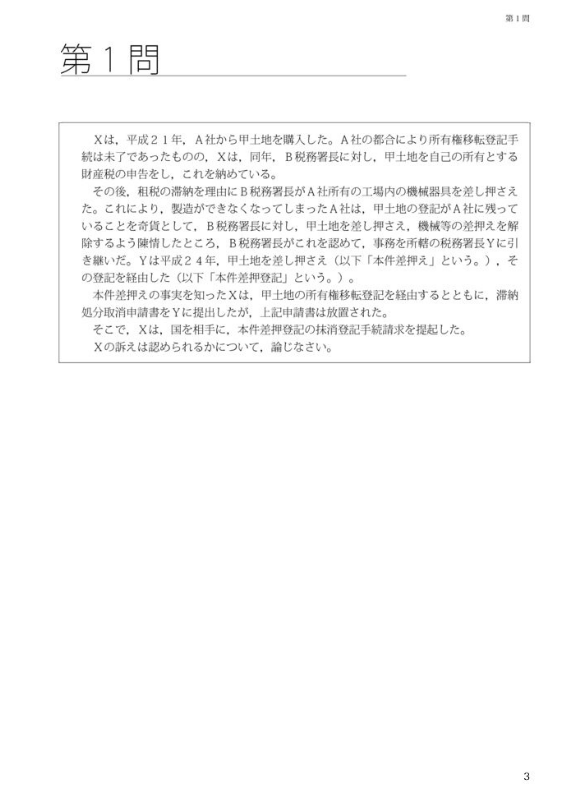

問題

Xは、平成21年、A社から甲土地を購入した。A社の都合により所有権移転登記手続は未了であったものの、Xは、同年、B税務署長に対し、甲土地を自己の所有とする財産税の申告をし、これを納めている。

その後、租税の滞納を理由にB税務署長がA社所有の工場内の機械器具を差し押さえた。これにより、製造ができなくなってしまったA社は、甲土地の登記がA社に残っていることを奇貨として、B税務署長に対し、甲土地を差し押さえ、機械等の差押えを解除するよう陳情したところ、B税務署長がこれを認めて、事務を所轄の税務署長Yに引き継いだ。Yは平成24年、甲土地を差し押さえ(以下「本件差押え」という。)、その登記を経由した(以下「本件差押登記」という。)。

本件差押えの事実を知ったXは、甲土地の所有権移転登記を経由するとともに、滞納処分取消申請書をYに提出したが、上記申請書は放置された。そこで、Xは、国を相手に、本件差押登記の抹消登記手続請求を提起した。Xの訴えは認められるかについて、論じなさい。

解答 2022年6月26日(日)

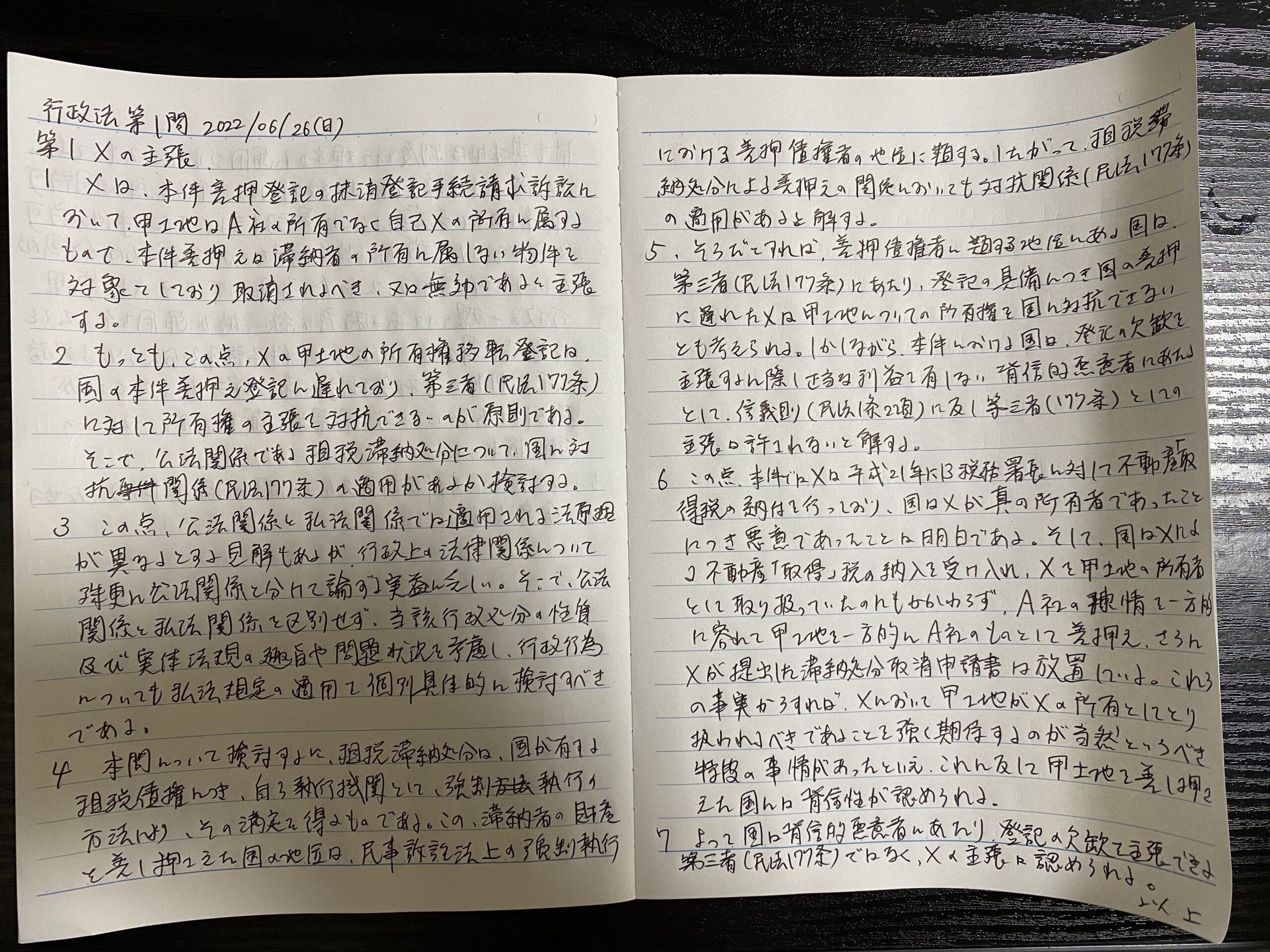

第1 Xの主張

1 Xは、本件差押登記の抹消登記手続請求訴訟において、甲土地はA社の所有ではなく自己の所有に属するものであり、本件差押えは、滞納者の所有に属しない物件を対象としている点、取り消されるべきである又は無効であると主張する。

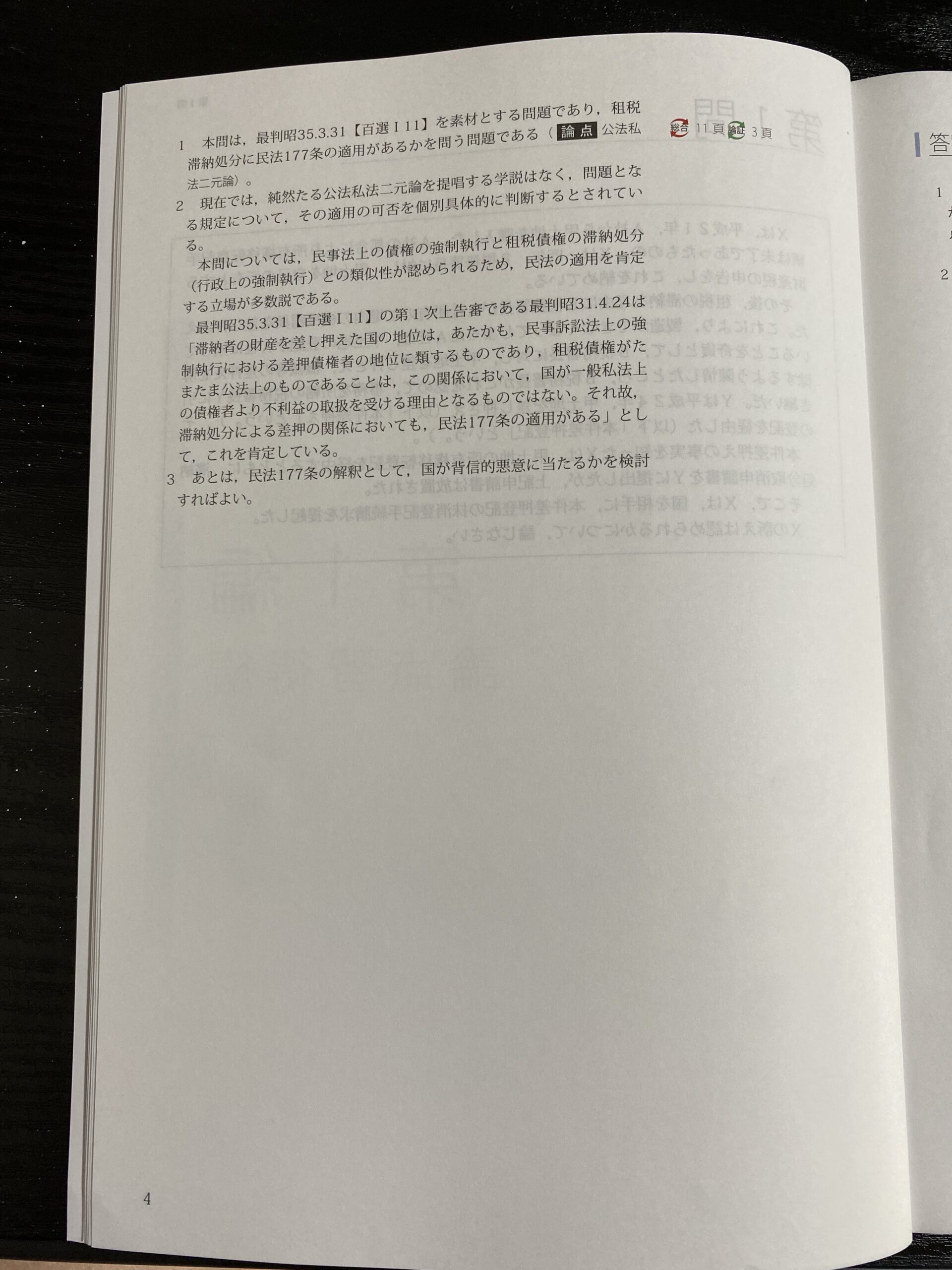

2 もっとも、本件では、Xの甲土地の所有権移転登記は、国の本件差押え登記に遅れており、第三者(民法177条)に対して所有権の取得を対抗できないのが原則である。そこで、まず公法上の法律関係である租税滞納処分について国に対抗関係(民法177条)の適用があるか検討する。

3 この点、公法関係と私法関係では適用される法原理が異なるとする見解もあるが、行政上の法律関係につき、殊更に公法関係と私法関係に分ける実益に乏しい。そこで、公法関係と私法関係を区別するのではなく、当該行政処分の性質及び実体法規の趣旨や問題状況を考慮し、行政行為についても私法規定の適用を個別具体的に検討すべきである。

4 本問について検討するに、租税滞納処分は、国が有する租税債権につき、自ら執行機関として、強制執行の方法により、その満足を得ようとするものであって、滞納者の財産を差し押さえた国の地位は、民事訴訟法上の強制執行における差押債権者の地位に類するものである。したがって、租税滞納処分による差押えの関係においても、対抗関係(民法177条)の適用があると解する。

5 そうだとすれば、差押債権者に類する地位にある国は、第三者(民法177条)に当たり、登記の具備について国に遅れるXは甲土地についての所有権を国に対抗できないとも考えられる。しかしながら、本件における国が、登記の欠缺を主張するについて正当な利益を有しない背信的悪意者に当たる場合、信義則(民法1条2項)に反するとしてその主張は許されず第三者(民法177条)に当たらないと解する。

6 本件では、Xは、平成21年にB税務署長に対して不動産「取得」税の納入を行っており、国はXが真の所有者であったことについて悪意であったののは明白と認定される。そして、国は、Xによる不動産取得税の納入を受領し、Xを甲土地の所有者として取り扱っていたにもかかわらず、A社の陳情を容れて甲土地を一方的に差押え、さらにXが提出した滞納処分取消申請書を放置した。これらの事実からすれば、Xにおいて、甲土地がXの所有として取り扱われるべきであったことを強く期待することがもっともと思われる事情があったといえ、これに反して甲土地を差し押さえた国には背信性が認められる。よって、国は背信的悪意者にあたり、登記の欠缺を主張するにつき正当な利益を有する第三者(民法177条)にあたらない。

7 よって、本件差押えは取り消されるべき、又は無効であることは明らかであるため、Xの主張及び訴えは認められる。

以上

1,147文字(用紙スペースは最大22字×33行×4枚=2,904文字)

問題解答音声

解説音声

手書き解答