行政法第2問

問題

Xは、平成7年1月から同9年1月まで、A株式会社の代表取締役を務めており、親会社のB社のストック・オプション(株式をあらかじめ定められた権利行使価格で取得することができる権利)を行使する権利を有している(以下「本件ストック・オプション」という。)。

Xは、平成8年から平成10年までに、本件ストック・オプションを行使し、それぞれの権利行使時点におけるB社の株価と所定の権利行使価格との差額に相当する経済的利益として、権利行使益を得た(以下「本件権利行使益」という。)。

Xは、本件権利行使益が所得税法第34条第1項所定の一時所得に当たるとして、平成8年分から平成10年分までの所得税について、それぞれその税額を計算して確定申告書を提出したところ、Y(税務署長)は、本件権利行使益が同法第28条第1項所定の給与所得に当たるなどとして、同12年2月29日付けで、上記各年分の所得税につき増額更生をした(以下「本件各更正処分」という。)。

本件ストック・オプションのように、親会社が子会社の従業員等にストック・オプションを付与した場合の所得税の課税については、法令及び通達の定めは存在しなかったが、国税庁は昭和59年以降、ストック・オプションの権利行使益が一時所得に該当する旨の見解を明らかにしており、税務職員は納税者に対し、かかる見解を前提とした指導を行ってきた。Xは、ストック・オプションの権利行使益の所得区分に関するこのような公的見解に基づいて、本件権利行使益を一時所得として申告したものである。その後、国税庁は、平成10年ころから、ストック・オプションの権利行使益が給与所得に該当する旨見解を変更し、平成11年末ころから、ストック・オプションの権利行使益を一時所得とする申告に対して、更正処分を行うようになり、本件各更正処分も、このような見解の変更を前提として行われた。

Xは、上記各増額更正は本件権利行使益の所得税法上の所得区分を誤るものであるとして、本件各更正処分のうち本件権利行使益を一時所得として計算した税額を超える部分の取消しを求めている。

以上の事案において、Xが提起した取消訴訟が認められるか、信義則違反の有無の点に絞って論じなさい。

解答 2022年7月2日(土)

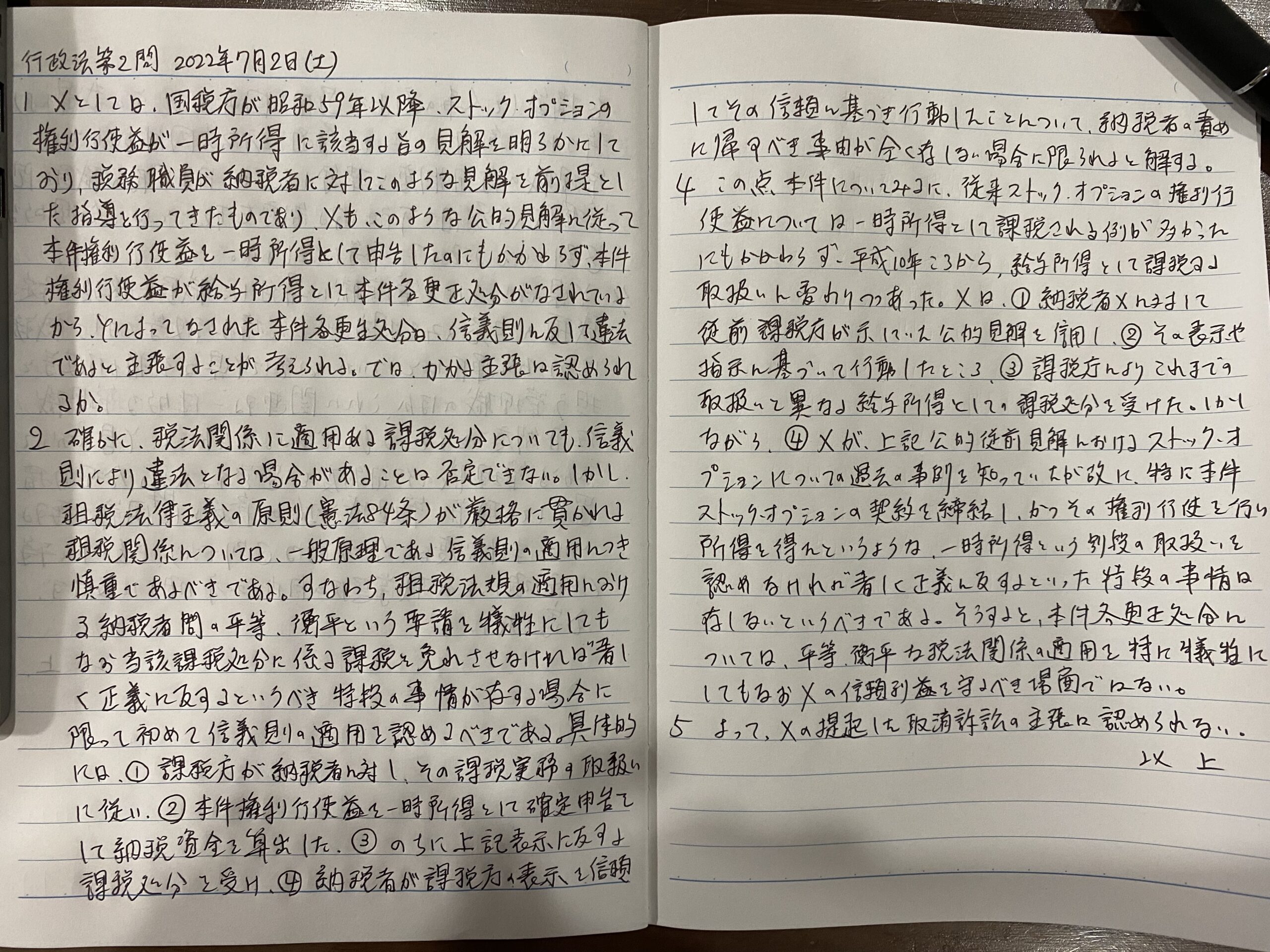

1 Xとしては、国税庁が昭和59年以降、ストック・オプションの権利行使益が一時所得に該当する旨の見解を明らかにしており、税務職員が納税者に対してこのような見解を前提とした指導を行ってきたものであり、Xも、このような公的見解に従って、本件権利行使益を一時所得として申告したにもかかわらず、本件権利行使益が給与所得であるとして本件各更正処分がなされているから、Yによってなされた本件各更正処分は、信義則に反して違法である、と主張すると考えられる。では、このような主張は認められるか。

2 確かに、租税法規に適合する課税処分について、信義則の適用により当該課税処分が違法となる場合があることは否定できない。しかし、租税法律主義の原則(憲法84条)が一律に貫かれる租税法律関係においては、一般原理である信義則の適用については慎重を期すべきである。すなわち、租税法規の適用における納税者間の平等、衡平という要請を犠牲にしてもなお当該課税処分に係る課税を免れさせて納税者の信頼を保護しなければ正義に反するといえるような特別の事情が存する場合に限って初めて信義則の適用を認めるべきである。具体的には、①課税庁が納税者に対し信頼の対象となる公的見解を表示し、②納税者がその表示や指導に基づき行動したところ、③のちに上記表示に反する課税処分が行われ、④納税者が課税庁の表示を信頼しその信頼に基づいて行動したことについて、納税者の責めに帰すべき事由が全く存しない場合に限られると解する。

4 この点、従来の課税実務においては、ストック・オプションの権利行使益について一時所得として課税する例が多かったにもかかわらず、平成10年ころからは、権利行使益について給与所得として課税することに課税庁の取扱いが統一されていた。Xは、①従来の課税庁の見解を信頼し、その課税実務の取扱いに従い、②本件権利行使益を一時所得として確定申告をして納税資金を算出した。そして、③課税庁によりこれまでの取扱いとは異なる給与所得としての課税処分を受けている。しかしながら、④Xが、上記のような公的見解の所得税におけるストック・オプションについての過去の取扱いを知っていたが故に本件ストック・オプションを付与契約を締結したり、本件ストック・オプションを行使するなどの行動に出て所得を得たというような、公的見解に対する信頼に基づいて新しい取引関係に入った故に本件の事態に至ったというような特段の事情は認められない。そうすると、本件各更正処分については、平等、衡平な租税法規の適用の要件を犠牲にしても、なおXの信頼利益を保護すべきというべき特段の事情は存しない。

5 よって、Xの提起した取消訴訟の主張は認められない。

以上(1,129文字)

▷刑法第2問