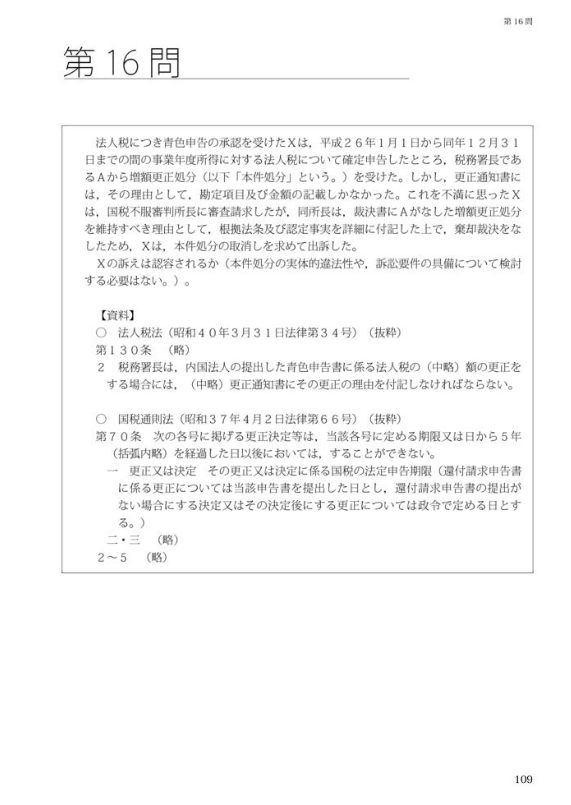

行政法第16問

2022年10月6日(木)

問題解説

問題

法人税につき青色申告の承認を受けたXは、平成26年1月1日から同年12月31日までの間の事業年度所得に対する法人税について確定申告したところ、税務署長であるAから増額更正処分(以下「本件処分」という。)を受けた。しかし、更正通知書には、その理由として、勘定項目及び金額の記載しかなかった。これを不満に思ったXは、国税不服審判所長に審査請求したが、同所長は、裁決書にAがなした増額更正処分を維持すべき理由として、根拠法条及び認定事実を詳細に付記した上で、棄却裁決をなしたため、Xは、本件処分の取消しを求めて出訴した。

Xの訴えは認容されるか(本件処分の実体的違法性や、訴訟要件の具備について検討する必要はない。)。

【資料】 ○法人税法(昭和40年3月31日法律第34号)(抜粋) 第130条 (略) 2 税務署長は、内国法人の提出した青色申告書に係る法人税の(中略)額の更正をする場合には、(中略)更正通知書にその更正の理由を付記しなければならない。

○国税通則法(昭和37年4月2日法律第66号)(抜粋) 第70条 次の各号に掲げる更正決定等は、当該各号に定める期限又は日から5年(括弧内略)を経過した日以後においては、することができない。 一更正又は決定その更正又は決定に係る国税の法定申告期限(還付請求申告書に係る更正については当該申告書を提出した日とし、還付請求申告書の提出がない場合にする決定又はその決定後にする更正については政令で定める日とする。)

解答

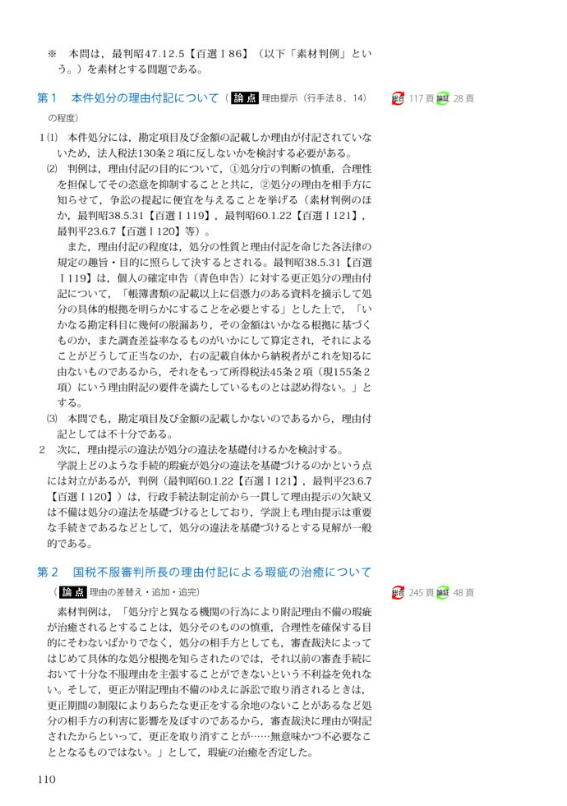

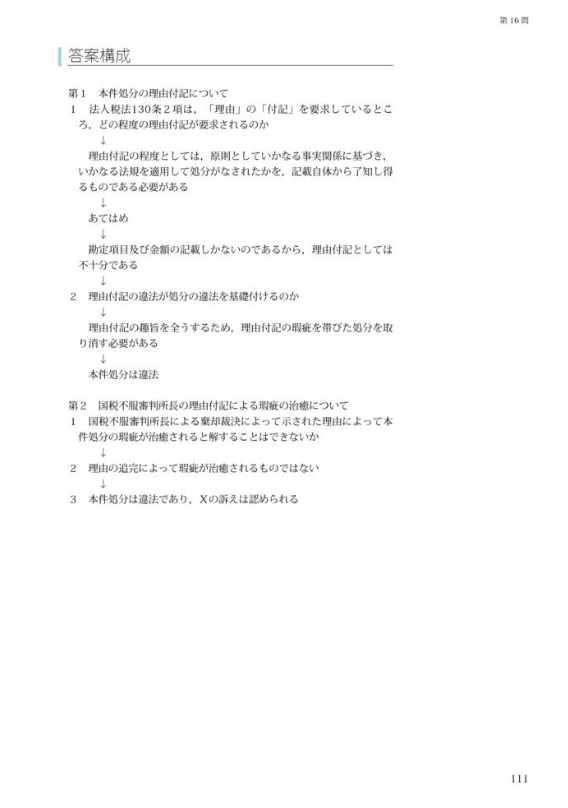

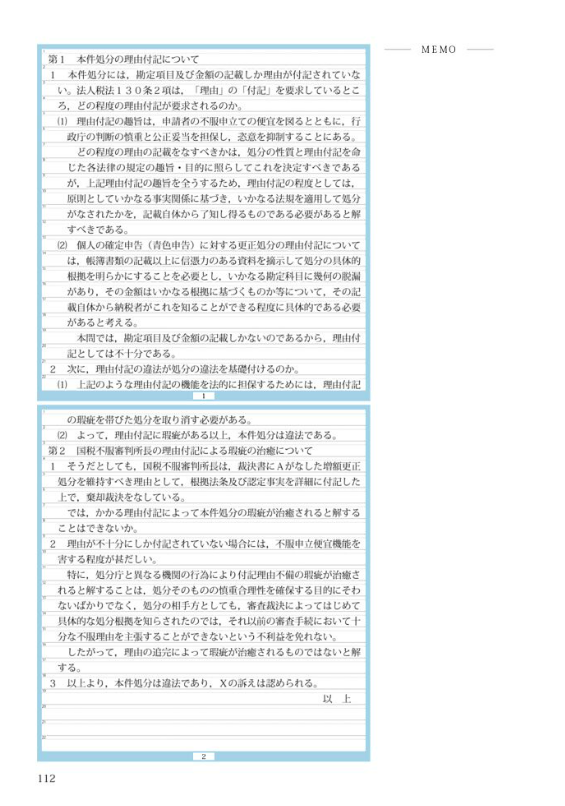

第1 本件処分の理由付記について

1 本件処分には、勘定項目及び金額の記載しか理由が付記されていない。法人税法130条2項は、「理由」の「付記」を要求しているところ、どの程度の理由付記が要求されるのか。

(1) 理由付記の趣旨は、申請者の不服申立ての便宜を図るとともに、行政庁の判断の慎重と公正妥当を担保し、恣意性を抑制することにある。

どの程度の理由の記載をなすべきかは、処分の性質と理由付記を命じた各法律の規定の趣旨・目的に照らしてこれを決定すべきであるが、上記理由付記の趣旨を全うするため、理由付記の程度としては、 原則としていかなる事実関係に基づき、いかなる法規を適用して処分がなされたかを記載自体から了知し得るものである必要があると解すべきである。 (2) 個人の確定申告(青色申告)に対する更正処分の理由付記については、 書類の記載以上に信憑力のある資料を摘示して処分の具体的根拠を明らかにすることを必要とし、いかなる勘定科目に幾何の脱漏があり、その金額はいかなる根拠に基づくものか等について、その記載自体から納税者がこれを知ることができる程度に具体的である必要があると考える。

本問では、勘定項目及び金額の記載しかないのであるから、理由付記としては不十分である。

2 次に、理由付記の違法が処分の違法を基礎付けるのか。

(1) 上記のような理由付記の機能を法的に担保するためには、理由付記の現在を帯びた処分を取り消す必要がある。

(2) よって、理由付記に瑕疵がある以上、本件処分は違法である。

第2 国税不服審判所長の理由付記による瑕疵の治癒について

1 そうだとしても、国税不服審判所長は、裁決書にAがなした増額更正処分を維持すべき理由として、根拠法条及び認定事実を詳細に付記した上で、棄却裁決をなしている。

では、かかる理由付記によって本件処分の瑕疵が治癒されると解することはできないか。

2 理由が不十分にしか付記されていない場合には、不服申立便宜機能を害する程度が甚だしい。

特に、処分庁と異なる機関の行為により付記理由不備の瑕疵が治癒されると解することは、処分そのものの慎重合理性を確保する目的にそわないばかりでなく、処分の相手方としても、審査裁決によってはじめて具体的な処分根拠を知らされたのでは、それ以前の審査手続において十分な不用理由を主張することができないという不利益を免れない。

したがって、理由の追完によって瑕疵が出されるものではないと解する。

3 以上より、本件処分は違法であり、Xの訴えは認められる。

以上

解説音声

問題解答音読

手書き解答