(2021/02/11)当社の理念に合致する株式投資戦略をご紹介します

Warning: Attempt to read property "post_excerpt" on null in /home/birumenking/birumenking.com/public_html/wp-content/themes/lightning/_g3/inc/vk-wp-oembed-blog-card/package/class-vk-wp-oembed-blog-card.php on line 130

当社は教育、コンサルティング事業と並行して、資本金の一部を用いた株式・債券・不動産事業を行なっておりますが、当社の株式投資方針を端的に記しておきます。

投資方針は、以下3つです。

・高配当銘柄であること

決算はごまかせますが、配当をごまかすことは困難です。

どんなに発表された業績が良かろうが、それは会計上の数字でしかなく、粉飾の可能性も実例も転がっている以上、最終的に信用できるのは、過去に実際に配当してきたという実績のみです。

当社には、財務分析に秀でた日本証券アナリスト、国際公認アナリスト、不動産証券化マスター等の有資格者の豊富なネットワークもありますが、これらの者の行う会計的アプローチでは対象企業の真の実力や可能性に迫ることには限界があります。

従いまして、企業側から投資家に対する唯一の具体的アクションとして提供される、四半期ごとの配当の実績と先行きの見通しのみを最大唯一の投資指標として投資を行います。

この点、日本の株式市場に上場している大部分の株式銘柄は、年2回配当にすぎません。

米国株は、そのほとんどが四半期配当であり、また配当権利落ちから実際の配当日までのタイムラグも少なく、3ヶ月弱かかる日本株よりこの点においてもはるかに優れています。

配当には源泉徴収等、税金もかかりますが、株価上昇の場合の売却益にも税金がかかることを考えれば、実質的には変わりはないと判断しています。

さらに、配当金は同銘柄に即再投資し、対象投資銘柄の株式数を増やし、複利の力で最大の利殖を狙います。

配当自体の増配と相まって、長期的には雪だるま式に高配当の株数が増えていくことを狙います。

・世界展開の事業であること

とはいえ、企業が提供するサービスや製品、商品が顧客に売れなくなっては配当原資はたちまちのうちに枯渇します。

このリスクをできるだけ排除するために、投資対象企業の提供する財やサービスが、世界的に、グローバルに展開していて、日本のような限界少子化の懸念がない世界市場相手の事業であることを見極めて投資を行います。

具体的には、まだ後進国に行き渡ってはいない先進国の生活必需品のブランド、例えば飲食のコカコーラやマクドナルドといった強い世界ブランドの会社、または中毒性ある嗜好品であるマルボロのタバコ製造メーカー、巨大通信インフラ会社や石油メジャーなどが狙い目となります。

・時価総額が割安でバリュエーション劣位であること

これは、無駄に時価総額が高くなってしまった人気株は捨てて、特に素人に人気がない歴史ある銘柄を選ぶ投資方針です。

素人や、素人や政府、マスコミに流されやすいサラリーマン機関投資家や、意見に流されやすい個人投資家が釣り上げた無理な株価水準の会社を買っても、会社の成長=株主の利益ではないことがほとんどです。

逆に、マーケットに注目されておらず、時価総額が実力に比して低く、困った事業やSDGs上推奨されていない事業、例えばハイカロリー清涼飲料水ブランドや規制や訴訟リスクに常に晒されているタバコ製造メーカーなど、ほっといても事業取り組み上低評価になり株価水準が押し下げられているにもかかわらず、歴史的に確かな配当実績、を続けている銘柄を選ぶことにしています。

これら三つの投資方針の頭文字をとり、当社ではDIV戦略と呼んでいます。

D は配当Dividend

Iは国際International

Vは価値Valuation

です。

おいおい、この投資戦略の成果もアップさせていただきますので、お楽しみに。

それでは本日も良い1日を。

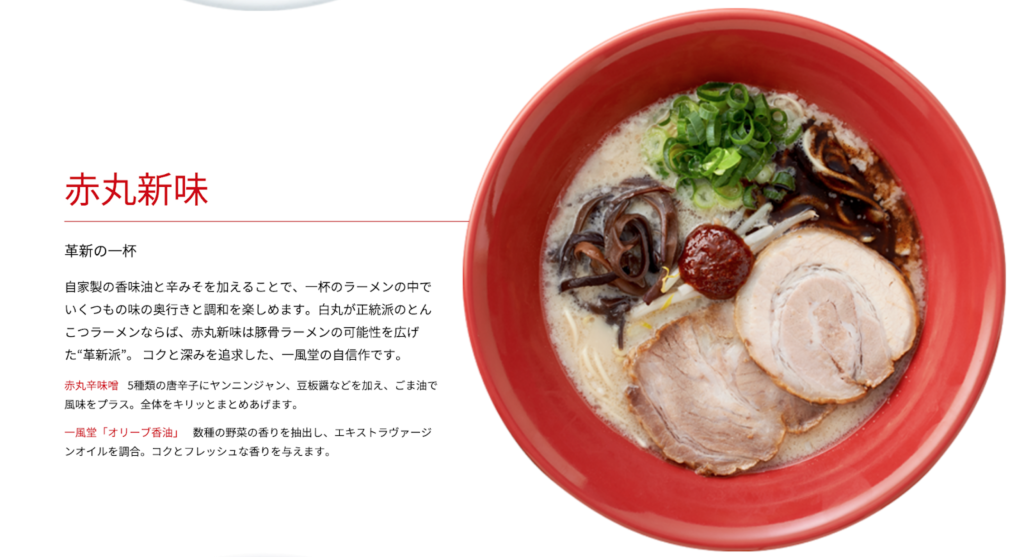

(2019/06/12)最低限の単位株投資で株主優待を貰って一風堂のラーメン(赤丸)を食べまくるという投資戦略について(2019年6月13日内容訂正あり)

一風堂ホームページより「赤丸」ご紹介 おはようございます。 2019年(令和元年)6月の、零細投資家で株主優待という新境地で違いを出そうと頑張っております筆者からのブ…