憲法第29問

2023年1月8日(日)

問題解説

問題

酒税法は、酒類には酒税を課すものとし、酒類製造者を納税義務者と規定し、酒類の製造および酒類の販売業について免許制を採用している。その結果、酒類の自己消費目的の製造と自由販売が禁止されている。

このような酒税法の免許制には、憲法上どのような問題点があるか。

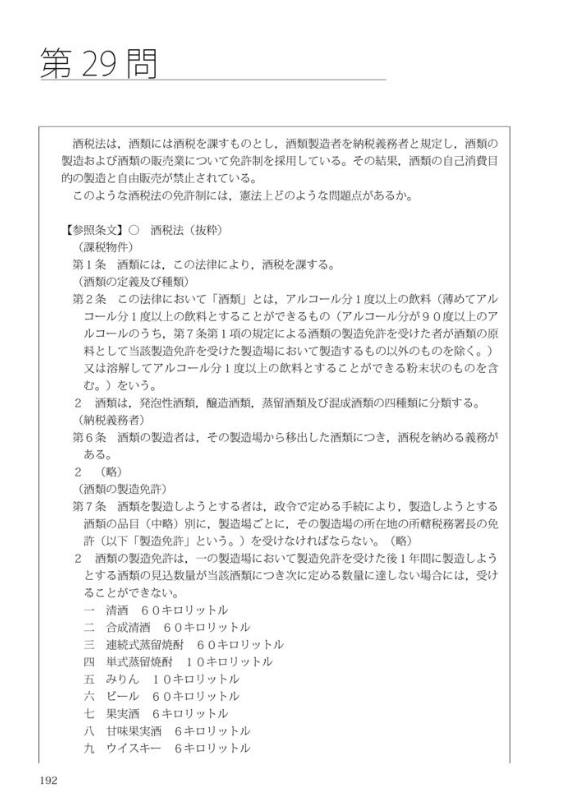

【参照条文】○酒税法(抜粋)

(課税物件 )

第1条 酒類には、この法律により、酒税を課する。

(酒類の定義及び種類)

第2条 この法律において「酒類」とは、アルコール分1度以上の飲料(薄めてアル コール分1度以上の飲料とすることができるもの(アルコール分が90度以上のアルコールのうち、第7条第1項の規定による酒類の製造免許を受けた者が酒類の原料として当該製造免許を受けた製造場において製造するもの以外のものを除く。)又は溶解してアルコール分1度以上の飲料とすることができる粉末状のものを含 む。)をいう。

2 酒類は発泡性酒類 醸造酒類。蒸留酒類及び混成酒類の四種類に分類する。(納税義務者)

第6条 酒類の製造者は、その製造場から移出した酒類につき、酒税を納める義務がある。

2 (略)

(酒類の製造免許)

第7条 酒類を製造しようとする者は、政令で定める手続により、製造しようとする酒類の品目(中略)別に、製造場ごとに、その製造場の所在地の所轄税務署長の免許(以下「製造免許」という。)を受けなければならない。(略)

2 酒類の製造免許は、一の製造場において製造免許を受けた後1年間に製造しようとする酒類の見込数量が当該酒類につき次に定める数量に達しない場合には、受けることができない。

一 清酒 60キロリットル

二 合成清酒 60キロリットル

三 連続式蒸留焼酎 60キロリットル

四 単式蒸留焼酎 10キロリットル

五 みりん 10キロリットル

六 ビール 60キロリットル

七 果実酒 6キロリットル

八 甘味果実酒 6キロリットル 九 ウイスキー 6キロリットル

九 ブランデー 6キロリットル

十一~十七 (略)

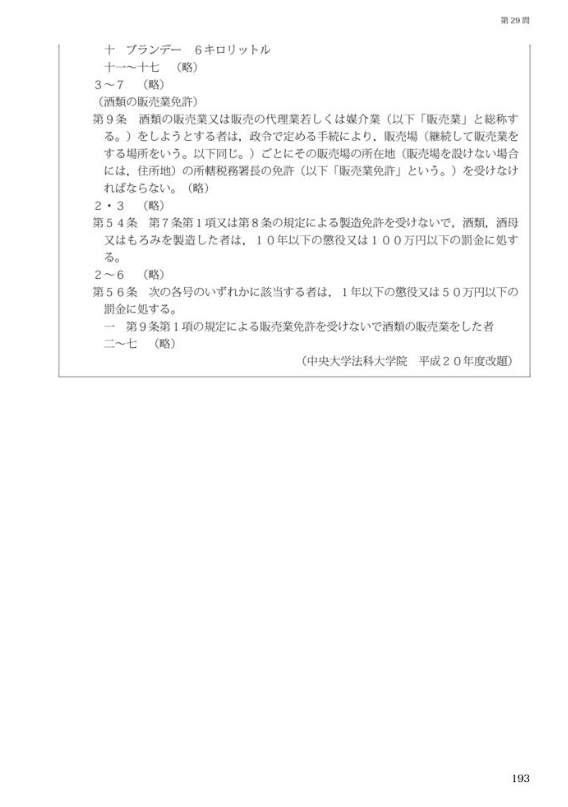

3~7 (略)

(酒類の販売業免許)

第9条 酒類の販売業又は販売の代理業若しくは媒介業(以下「販売業」と総称する。)をしようとする者は、政令で定める手続により、販売場(継続して販売業をする場所をいう。以下同じ。)ごとにその販売場の所在地(販売場を設けない場合には住所地)の所轄税務署長の免許(以下「販売業免許」という)を受けなければならない。(略)

2、3 (略)

第54条 第7条第1項又は第8条の規定による製造免許を受けないで、酒類、酒母又はもろみを製造した者は、10年以下の懲役又は100万円以下の罰金に処する。

2~6

(略)

第56条 次の各号のいずれかに該当する者は、1年以下の懲役又は50万円以下の罰金に処する。

第9条 第1項の規定による販売業免許を受けないで酒類の販売業をした者

二~七 (略)

(中央大学法科大学院 平成20年度改題)

解答

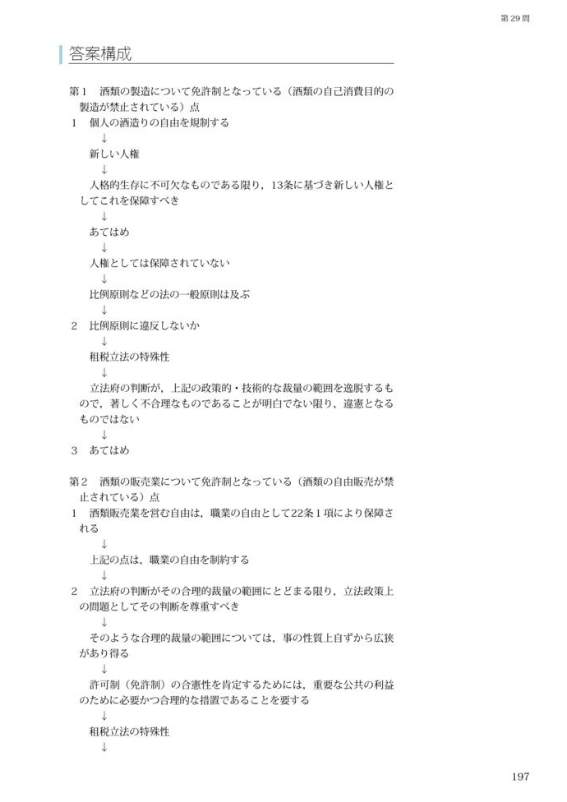

第1 酒類の製造について免許制となっている(酒類の自己消費目的の製造が禁止されている)点

1 この点は、個人の酒造りの自由を規制するものである。

このような自由については、明文はないが、明文なき人権であっても人格的生存に不可欠なものである限り、13条に基づき新しい人権としてこれを保障すべきである。

個人の酒造りの自由は人格的生存に不可欠なものであるとはいい難いから13条によって保障されるものではない。

もっとも、同条の趣旨に照らし、およそ不合理な規制は許されないと解すべきであるから、比例原則や平等原則など法の一般原則はなお妥当すると考える。

では、上記の点が比例原則の観点から許されるべきか。

確かに、免許制という規制自体は強力な規制である。

しかし、憲法は、課税等の要件については、法律の定めるところに委ねているところ(30条、84条)、租税立法の定立については、政策的、技術的な判断が必要となるから、裁判所は、基本的には立法府の量的判断を尊重せざるを得ない。

したがって、立法府の判断が、上記の政策的・技術的な裁量の範囲を逸脱するもので、著しく不合理なものであることが明白でない限り、違法となるものではない。

3 酒税法の目的は酒税の徴税確保にあり、国家運営の基礎となるもので、正当である。

一方で、自己消費目的の製造については当然課税がなされないから、これを禁止したところで、酒税の徴収確保につながらないとも思える。しかし、自己消費を目的とする酒類製造であっても、放任すると酒税の徴収確保に支障を生じる事態が予想される。さらに、禁止の実効性を確保するためには、調則を定める必要性もある。

よって、規制手段としても著しく不合理であることが明白であるとは いえない。

以上より、酒税法が酒類の自己消費目的の製造を禁止していることは、13条に反しない。

第2 酒類の販売業について免許制となっている(酒類の自由販売が禁止されている)点

1 酒類販売業を営む自由は、職業の自由として22条1項により保障されるものである。

上記の点は、実質的な参入規制たる免許制(許可制)を設けることによって、酒類販売業を営む自由を制約しており、職業の自由に制約を課するものである。

2 職業の自由は、個人の人格的価値と密接不可分の関係にある重要な権利である。

とはいえ、職業は、その性質上、社会的相互関連性が大きいものであるから、職業の自由は、いわゆる精神的自由に比較して、公権力による規制の要請が強く働くと考えられる (22条1項の「公共の福祉」の文言)

もっとも、職業はその種類、性質、内容、社会的意義及び影響が極めて多種多様であるため、その規制を要求する目的も様々である。そして、これに対応して、現実に職業の自由に対して加えられる制限もそれぞれの事情に応じて各種各様の形をとる。

そうだとすれば、職業の自由に対する制約が22条1項にいう公共の福祉のために要求されるものとして是認されるかどうかは、具体的な規制措置について、規制の目的、必要性、内容これによって制限される職業の自由の性質内容及び制限の程度を検討し、これらを比較衡量した上で決定されなければならない。このような検討と衡量をするのは、第一次的には立法府の権限と責務であり、立法府の判断がその合理的裁量の範囲にとどまる限り、立法政策上の問題としてその判断を尊重すべきものである。

しかし、そのような合理的裁量の範囲については、事の性質上自ずから広狭があり得るのであって、裁判所は、具体的な規制の目的、対象、方法等の性質と内容に照らして、これを決すべきである。

ここで、一般に許可制(免許制)は、狭義の職業の選択の自由そのものに制約を課するもので、職業の自由に対する強力な制限であるから、その合憲性はたやすく肯定することはできない。具体的には、原則として、重要な公共の利益のために必要かつ合理的な措置であることを要する。

しかしながら、上記のように、租税立法については立法府の政策的技術的裁量が認められる。

したがって、租税の適正かつ確実な課徴収を図るという国家の財政目的のための職業の許可制による規制については、その必要性と合理性についての立法府の判断が、上記の政策的、技術的な裁量の範囲を逸脱するもので、著しく不合理なものでない限り、これを22条1項の規定に違反するものということはできない。

3 本問の自由販売を規制する目的は酒類製造者に納税義務を課し、酒類販売業者を介しての代金回収を通じてその税負担を最終的な税負担者である消費者に転嫁するという仕組みを採り、確実な租税の徴収を図る点にあり、正当といえる。

そして、酒販免許制度が、販売代金の円滑な回収を通じて、納税者(消費者)による酒税の適正な負担を実現するという酒税制度全体の仕組みを支えている面を持つことを否定することはできない。

したがって、酒類販売業免許制が、前記のような政策的、技術的な裁量の範囲を逸脱するもので、著しく不合理であるとはいい難い。

以上から、酒税法による自由販売の規制は、22条1項に反しない。

以上

解説音声

問題解答音読

答案