手間が削減されずにむしろ増えるだけの「軽減税率」

軽減税率がいよいよ2019年10月1日にスタートします

おはようございます。

2019年8月の暑いさなかの配信記事です。

2019年10月から始まる消費税増税(10%)と合わせて導入される軽減税率に関する具体的な対応を書いておきますという配信記事です。

一物一価が原則のこの経済社会におきまして、同じ「購入物」であってもその「使用目的」が外食と持ち帰り(テイクアウト)では税率が違う(しかもわずか2%だけ)という、世界でも類を見ない複雑怪奇なゲームの始まりです。

軽減税率として、2019年8月現在の税率でもある軽減税率の8%が適用される「飲食料品」の定義ですが、これは原則食品表示法に規定する「食品」のことを指します。

すなわち、医薬品・医薬部外品、水道水などは食品表示法に規定する「食品」に当たらないので、軽減税率の対象となりません。

ただし、「飲食料品」であっても、外食と酒類は軽減税率の対象になりません。

10%の標準税率の対象となります。

続いて、同じく8%の軽減税率が適用される「定期購読の新聞」の定義です。

定期購読の新聞とは、「定期購読契約が締結された、政治、経済、社会、文化等に関する一般社会的事実を掲載する週2回以上発行される新聞」です。

同じ新聞であっても、定期購読で宅配されるものは8%の軽減税率の対象になりますが、駅やコンビニで販売されるものは、10%の標準税率が適用されます。

また、定期購読であっても、電子版は10%の標準税率が適用されます。

ですので、このブログ配信記事についても、仮に有料化に踏み切ったとしても、軽減税率適用はないものと思われます。

定期購読契約を締結し、週2回以上の「(紙での)宅配」をご希望の方がもしいらっしゃれば、ご連絡をください。

一緒に商品・サービス開発を行わせていただきたいと考えております(かなり高い購読料となることはご了承ください)。

さて、2019年10月におけるこの軽減税率の概要がわかったところで、実際に事業者のみなさんが日々の商売で必要となる対応を具体的に事例で説明したいと思います。

今までの請求書や領収書は、相手先、取引した年月日、売り上げの内容が記されていることが必要でした。

しかし、これに加えて、2019年10月からは、「区分記載請求書保存方式」というものがスタートします。

すなわち、消費税率が10%なのか8%なのか、区分して記載しなければならないのです。

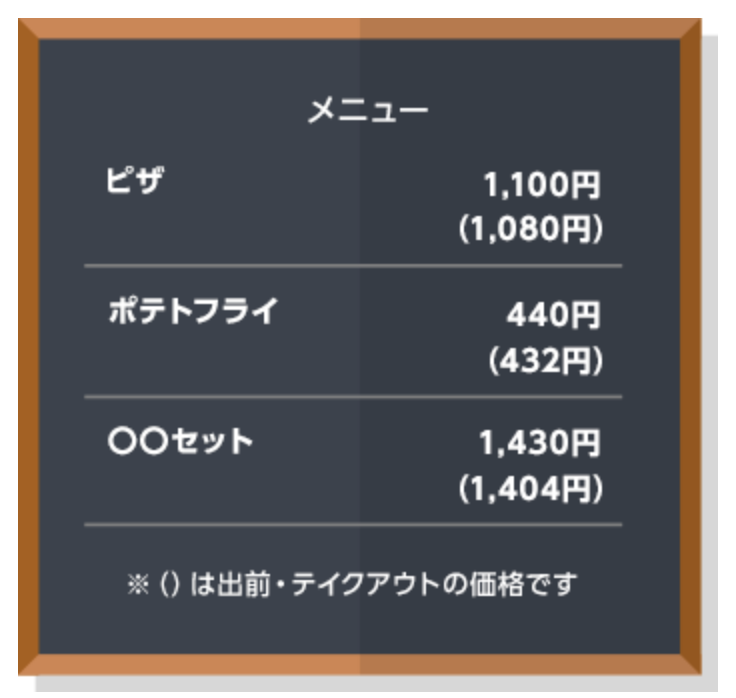

そこで、まずは、飲食店を例にしますと(小売業でも同様)メニューの改定が必要となります。

テイクアウトをやる店ならば、このように、二つの値段を示さないといけなくなるのです。

( )括弧の中を軽減税率適用の場合の値段とするわけです。

|

| 「弥生会計」より引用 |

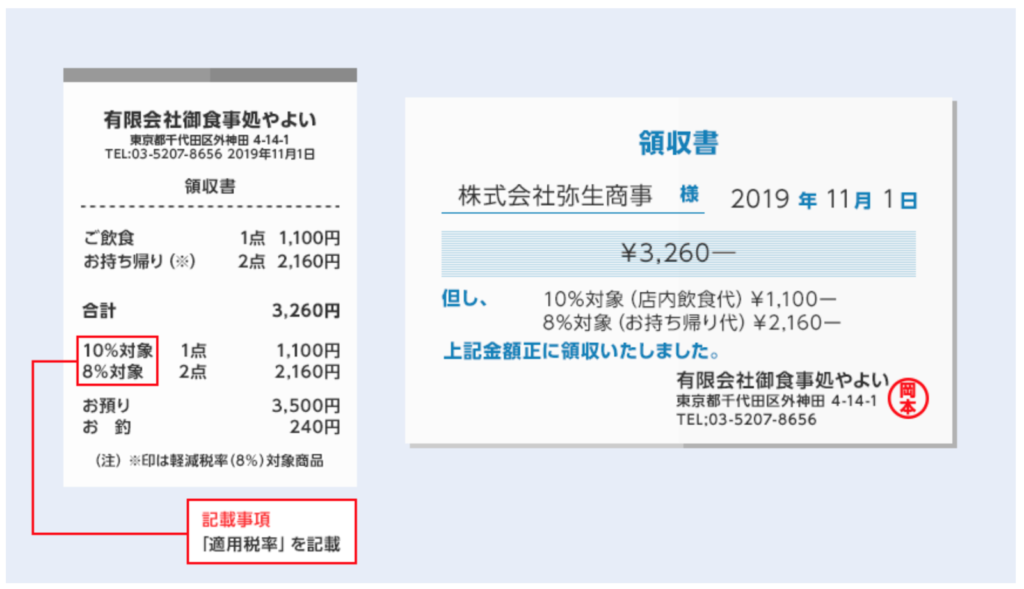

そして、お客さんに出す「領収書」についても区分して記載することが必要となります。

このように、10%対象分としていただいたものと、8%対象分としていただいたものについて、区分して記載して、領収書をもらった側がいったいいくらの消費税を負担したのかを把握できるようにしなければならないのです。

|

| 同じく「弥生会計」より |

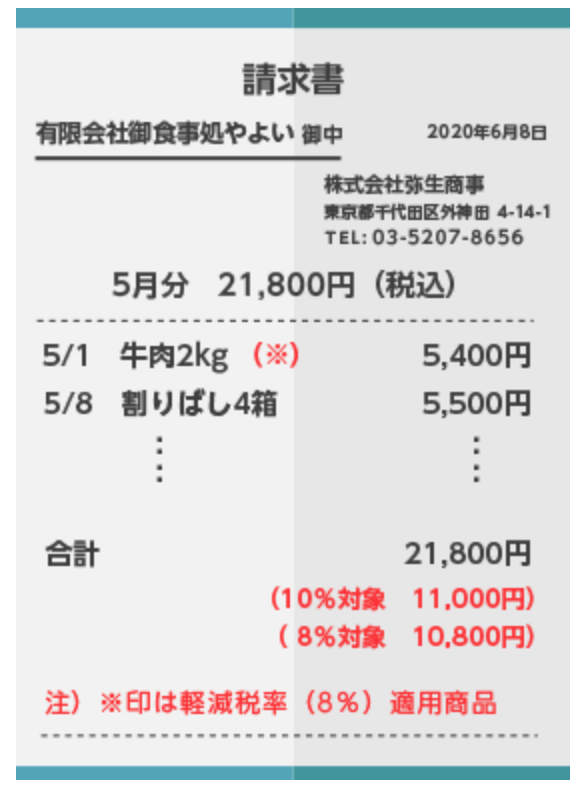

領収書と同じく、請求書についても変更が必要です。

こちらも、8%対応と10%対応の品目に分けて、税込み金額を計算し、またいくらの消費税を預かったのかを帳簿につけていかなければならないのです。

|

| 同じく「弥生会計」より |

ものすごく大変です。

たった2%のこのことのために、日本中津々浦々のこの「仕分け」が行われることに、何か意味があるのかと思いますが、日本の徴税当局としては、これを機に、「品目ごとに異なる消費税を導入する」訓練とする、ということなのではないかと筆者は個人的に考えています。

つまり、2%という軽減税率(年間1兆円の税収減少)という「エサ」を与え、品目ごと目的ごとに複数の消費税率を適用できる「仕組み」を日本の津々浦々に植えつければ、あとは、特定の品目を狙い打ちした異なる税率の消費税を適用することができてしまうということなのです。

たとえば、農家に配慮したいから「コメ」については軽減税率として0%にするとか、チョコレートはメタボ体質に悪いからメタボの人がチョコレート買うときには消費税率50%とか、そんなことも今後は自在にできてしまう、というわけなのです。

さらに、年商1,000万円以下の、いわゆる免税事業者である個人事業主や零細事業者にとっての大改革が迫っています。

2023年10月導入の「適格請求書等保存方式(インボイス方式)」が適用されると、実質免税事業者はなくなる、と言われているのです。

消費税課税事業者でなければ発行できない「適格請求書(インボイス)」がないと、取引会社が消費税の納付を証明できない、ということは、免税事業者は今後取引から排除されてしまうということなのです。

消費税の還付が認められない取引業者から、モノやサービスを仕入れるというのは、なかなか発注側としてもできるものではありません。

今から4年後、2023年の10月には、こうした免税事業者(個人事業主、零細事業者)にとってさらなる転換期「適格請求書等保存方式(インボイス方式)」が訪れるのです。

インボイス方式については、またの機会に触れさせていただきます。

取り急ぎ、本日の配信記事は以上です。

ちゃっかり構成団体である創価学会の機関紙である聖教新聞(日刊新聞紙)も軽減税率対象にした、与党公明党の所業は長く記録しておきたい筆者からは以上です。

(2019年8月11日 日曜日)

▷▷次の記事は

(2017/06/17)自分が完全にコントロールできるのは支出であり収入ではないという話

おはようございます。 2017年6月の自分に関する配信記事です。 集団で社会生活を営む生物である人間である以上、生まれながらにして人たる権利を持っているのですが、それ…